受“宅經濟”影響,小家電產品走紅,網紅小家電的代工企業浙江比依電器股份有限公司(下稱“比依電器”)正在沖刺主板。

比依電器成立于2001年,前身為“比依塑業”,在聞繼望家族接手后,公司變為中外合資企業,控股股東變為比依集團。近年來,比依電器營收快速增長,然而,其ODM業務的營收占比超過八成,OEM業務占比約10%,這也意味著,公司超九成營收依賴貼牌及代工,自主品牌營收占比僅有0.47%。并且,公司外銷占比超九成。

長江商報記者還注意到,比依電器近年來債務快速攀升,近三年資產負債率均超過70%,居高不下。在此情況下,公司仍頻繁向關聯方拆借資金。招股書顯示,比依電器與控股股東比依集團之間累計資金拆出3億元、累計拆入3.08億元,比依集團對外資金往來與實際控制人家族的拆借、投資和消費有關,均與比依電器生產經營無關。

針對上述問題,上周,長江商報記者向比依電器發去采訪函,但截至發稿,公司方面尚未回復。

營收依賴外銷匯兌損益大幅波動

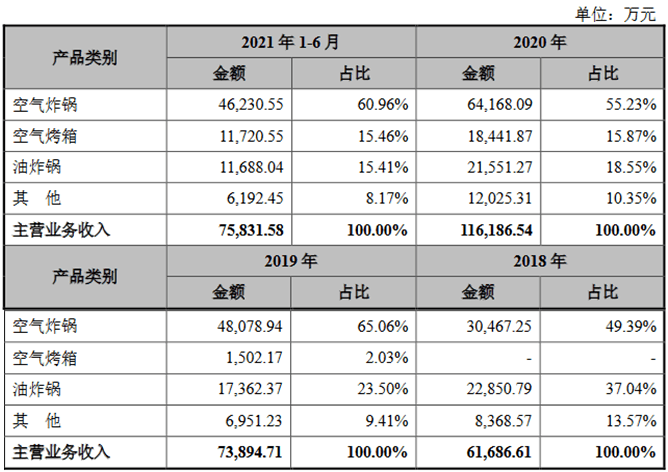

成立于2001年的比依電器是一家以空氣炸鍋、空氣烤箱、油炸鍋、煎烤器等加熱類廚房小家電產品的設計、制造和銷售為核心業務的高新技術企業,營收超六成來自空氣炸鍋產品。

近年來,廚房小家電尤其是西式小家電和居家相關度高的新興小家電品類得到了普及推廣。也因此,比依電器的業績呈現高速度增長。

招股書顯示,2018至2021年1-6月(以下簡稱“報告期內”),比依電器的營業收入分別為6.18億元、7.4億元、11.63億元和7.59億元,其中,2019年和2020年增長率分別達到19.69%和57.18%。

不過,其實現的凈利潤同期分別為0.45億元、0.63億元、1.06億元和0.53億元,不足營業收入的十分之一。

需要指出的是,比依電器的主營業務收入以外銷為主,報告期,公司產品外銷占主營業務收入比例分別為98.42%、95.47%、89.64%和95.54%。

顯而易見,比依電器經營業績對境外市場有著明顯的依賴。目前,隨著國際貿易環境不斷變化,公司也會面臨一定的挑戰和風險。比如說,匯率變動或將直接影響公司業績。長江商報記者查閱其招股說明書發現,報告期內,公司發生的匯兌損益金額分別為-454.67萬元、-274.29萬元、2432.84萬元和288.07萬元。

此外,比依電器的主要業務模式包括ODM/OEM業務和“BIYI比依”自主品牌OBM業務。具體來看,截至2021年1-6月,比依電器ODM(“貼牌”)業務的營收占比超過八成且較為穩定,OEM(“代工”)業務的營收占比在10%左右,而公司自主品牌OBM業務的營收占比僅有0.47%。

負債攀升關聯方資金拆借頻繁

目前,比依電器已經與飛利浦、NEWELL、SharkNinja、De’LonghiGroup、SEB、小熊電器、蘇泊爾等國內外知名客戶合作。

2018年至2021年1-6月,公司前五大客戶均為ODM/OEM業務直銷客戶,且客戶集中度不斷提升,報告期內營收占比分別為40.48%、42.68%、46.61%和51.65%。

據了解,比依電器主要客戶的信用期通常為0-4個月,報告期內,公司應收賬款余額整體呈現持續增加且增幅大于營業收入增幅,分別為0.68億元、1.35億元、2.99億元和2.89億元,占營業收入的比例分別為11.07%、18.27%、25.74%和38.12%。對此,公司解釋是受到客戶結構調整和新冠疫情影響,部分客戶的賬期有所延長。

比依電器債務也水漲船高。報告期,公司負債金額分別為4.08億元、3.95億元、6.13億元和6.57億元,整體增幅高達61.03%。期間,公司資產負債率分別為75.78%、74.71%以及72.68%和70.15%,居高不下,遠高于行業均值的71.88%、48.95%、35.8%和54.59%。

在債務壓力下,比依電器存在不少向關聯方資金拆借行為。

從數據來看,2018年和2019年,公司分別為中易致遠拆出資金3150萬元和2072萬元。據悉,中易致遠是比依電器董事、財務總監金小紅任監事的公司,已于2021年4月8日注銷;2019年,寧波鯨魚向公司累計拆借700萬元并于當年歸還,寧波鯨魚曾為比依電器持股60%的公司;2020年1月,比依電器公司總經理胡東升因臨時性資金周轉需要向公司拆借100萬元并于4月歸還,由于拆借資金時間較短,未結算利息。

招股書顯示,剔除大股東通過轉老股及分紅所得償還1.96億元借款、資金占用利息及轉貸影響,公司與比依集團之間累計資金拆出3億元、累計拆入3.08億元,兩者基本相當,最終用于實際控制人家族的對外投資、對外拆借及消費。

為鋪平上市之路,比依電器在招股書中曾表明,公司已經通過制定《關聯交易決策制度》等方法完善內控制度,并由實際控制人出具承諾,未來將不再與關聯方發生資金拆借。對于公司發展后續,長江商報記者將持續關注。(記者張璐)