云南本土連鎖藥房健之佳(605266.SH)收購動作不斷。

11月30日,健之佳披露收購方案,公司擬以自有資金9633萬元收購普洱佰草堂100%股權。普洱佰草堂是云南省普洱市區域性連鎖藥店,擁有直營門店81家。

本次收購存在較高的評估溢價。根據評估,普洱佰草堂整體估值9766.8萬元,最終交易價格9633萬元,分別較其凈資產增值59.84倍、59倍。

長江商報記者注意到,自去年12月份登陸資本市場后,健之佳加快對外擴張步伐。今年4月和9月分別宣布收購星云大藥房和平果譽佳100%股權,交易價格4425萬元、4183萬元,分別較其凈資產增值55.2倍、12.97倍。

三筆收購完成,健之佳將合計耗資1.82億元,而這三筆收購的平均溢價率(以收購價格計算)高達42.39倍。

非同一控制下的高溢價收購,意味著健之佳將形成商譽,但三筆收購中,公司均未設置業績對賭,來保障標的日后業績的穩定性。公告顯示,此次收購普洱佰草堂預計將形成商譽不超過9500萬元。收購完成后,健之佳的商譽累計將達3.59億元。

標的凈資產僅160萬負債率超96%

11月30日晚間,健之佳披露收購方案。公司擬以自有資金9633萬元收購普洱佰草堂100%股權,本次交易以普洱佰草堂81家藥店資產及其經營權益為目標資產。

據介紹,普洱佰草堂是云南省普洱市區域性連鎖藥店,擁有直營門店81家,在該區域其藥品銷售規模和品牌影響力領先。

長江商報記者注意到,普洱佰草堂成立于去年4月,由于去年11月交易對手方才將目標門店資產及經營權益注入普洱佰草堂,因此2019年和2020年普洱佰草堂財務數據為未經審計模擬報表數。

財務數據顯示,2019年至2021年前十月,普洱佰草堂分別實現營業收入1億元、1.18億元、9847.55萬元,凈利潤366.76萬元、519.23萬元、504.19萬元。

今年以來,雖然前十月的凈利潤已經接近去年全年水平,截至10月末,普洱佰草堂資產總額4475.7萬元,較上年末增長37.9%,但公司凈資產160.52萬元,較上年末下降74.3%,同時公司資產負債率已超過96.4%,較上年末的80.78%進一步提升。

長江商報記者進一步梳理發現,在凈資產僅160.52萬元的情況下,本次交易采取收益法評估,普洱佰草堂股東全部權益評估價值為9766.8萬元,較其凈資產增值59.84倍。基于此,交易各方確定本次交易轉讓價格為9633萬元,亦較其凈資產增值59倍。

不過,健之佳采用PE(市盈率)和PS(價售比)兩項指標用以說明本次交易定價的合理性。公司表示,本次標的公司100%股權的交易價格9633萬元,以2021年1-10月營業收入9847.55萬元年化收入1.18億元計算的PS為0.82,以2021年1-10月凈利潤504.19萬元年化凈利潤605.03萬元計算的PE為15.92,較同行業上市公司上述并購項目交易標的的PS平均值(PS1.19倍)、PE平均值(PE17.03倍)略低。

由于本次交易的目標公司系縣級市場領先企業,較同行上市公司可比項目在規模、影響力和戰略意義等方面略弱,健之佳依舊認為本次交易標的的估值水平具有合理性。

三筆高溢價收購均未設業績對賭

以“自建+收購模式”進行門店拓展,是上市連鎖藥房主要的對外擴張方式,且往往會伴隨著較高的評估溢價。

長江商報記者注意到,高溢價的收購通常會以業績對賭作為公司權益的保障,但對于普洱佰草堂的收購,健之佳并沒有簽署業績對賭協議。不僅如此,健之佳在今年內的幾筆高溢價收購都沒有設置業績對賭。

回顧健之佳的前次收購方案,今年4月,健之佳宣布擬以4425萬元收購星云大藥房100%股權,涉及星云大藥房28家藥店資產及其經營權益。

星云大藥房是云南省玉溪市江川區第一大連鎖藥房,擁有直營門店28家,主要分布在玉溪市江川區。今年前二月,星元大藥房實現營業收入750.03萬元,凈利潤78.73萬元。截至2月末,星云大藥房資產總額2041.88萬元,負債總額1963.15萬元,凈資產78.73萬元。以此計算,星云大藥房全部權益評估價值4610.21萬元,較其凈資產增值57.55倍,最終交易價格4425萬元也較其凈資產增值55.2倍。

7月份對于平果譽佳的收購中,以平果譽佳24家藥店資產及其經營權益為目標資產,截至5月末,平果譽佳總資產和凈資產分別為2833.48萬元、299.35萬元,前五月平果譽佳分別實現營業收入1668.24萬元、凈利潤105.12萬元。

收益法評估下,平果譽佳整體估值4425.25萬元,最終交易價格4183萬元,分別較其凈資產溢價13.78倍、12.97倍。

長江商報記者粗略計算,年內對于幸運大藥房、平果譽佳以及普洱佰草堂的三筆收購完成,健之佳將合計耗資1.82億元,而這三筆收購的平均溢價率(以收購價格計算)則高達42.39倍,且均未設置業績對賭,來保證標的日后經營業績的穩定性。

需要注意的是,由于均為非同一控制下的并購,收購的合并成本大于可辨認凈資產公允價值的差額將確認為商譽。這就意味著,本次收購普洱佰草堂之后,健之佳預計將形成商譽不超過9500萬元。收購完成后,健之佳的商譽累計將達3.59億元。

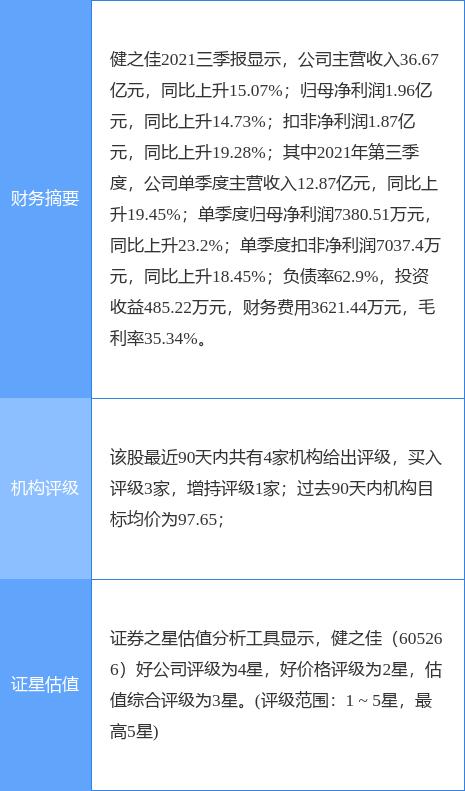

頻繁對外并購對于健之佳的下沉布局以及業績增長都有助益。2019年至2021年前三季度,健之佳分別實現營業收入35.29億元、44.66億元、36.67億元,同比增長27.57%、26.58%、15.07%;凈利潤1.68億元、2.51億元、1.96億元,同比增長25.83%、49.39%、14.73%。

但同時,上市一年內的多筆并購也對健之佳的資金實力提出更高要求。2020年末,剛剛IPO不久的健之佳資產規模達到34.69億元,負債率由2019年末的71.05%下降至50.94%。今年9月末,健之佳資產總額提升38.65%至48.09億元,負債率再次回升,達到62.9%。

今年9月,健之佳推出上市后的首筆再融資方案,公司擬向實控人之一藍波控制的云南祥群非公開發行股票不超過681.38萬股,募集資金總額4.2億元,其中3.4億元用于補充流動資金,剩余8000萬元用于廣西現代物流中心工程項目。(記者 蔡嘉)