12月24日,資本邦了解到,武漢長盈通光電技術股份有限公司(下稱“長盈通”)沖刺科創板IPO獲上交所受理,本次擬募資5億元。

公司是專業從事光纖陀螺核心器件光纖環及其綜合解決方案研發、生產、銷售和服務的國家級專精特新“小巨人”企業,致力于開拓以軍用慣性導航領域為主的光纖環及其主要材料特種光纖的高新技術產業化應用。

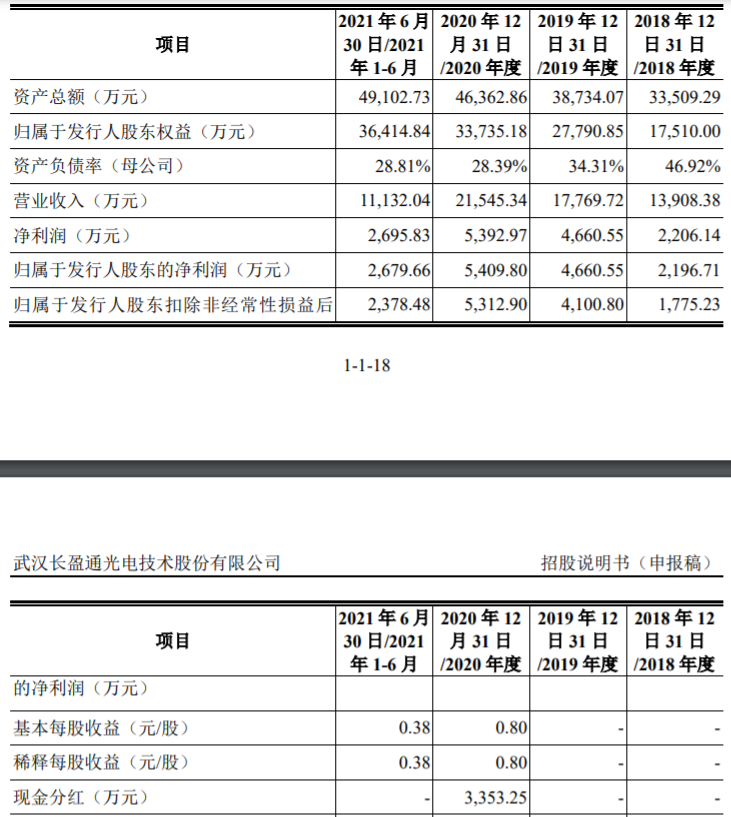

財務數據顯示,公司2018年、2019年、2020年、2021年上半年營收分別為1.39億元、1.78億元、2.15億元、1.11億元;同期歸屬于股東對應的凈利潤分別為2,196.71萬元、4,660.55萬元、5,409.80萬元、2,679.66萬元。

發行人選擇的具體上市標準為《上海證券交易所科創板股票上市審核規則》中第二十二條中規定的第(一)項標準,即“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。發行人最近一年的營業收入為21,545.34萬元,2020年度及2019年度凈利潤分別為5,392.97萬元和4,660.55萬元,扣除非經常性損益后歸屬于母公司的凈利潤分別為5,312.90萬元和4,100.80萬元。

發行人最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,最近一年凈利潤為正且營業收入不低于人民幣1億元;參考目前同行業可比上市公司的估值,預計發行人市值不低于人民幣10億元,符合《上海證券交易所科創板股票發行上市審核規則》第一條上市標準第二款。

本次募資擬用于特種光纖光纜、光器件產能建設項目及研發中心建設項目、補充流動資金。

截至本招股說明書簽署日,皮亞斌先生直接持有長盈通1,832.45萬股股份,直接持股比例為25.96%,其擔任盈眾投資的執行事務合伙人,通過盈眾投資控制長盈通4.39%的股份,合計控制長盈通30.35%的股份。皮亞斌先生擔任公司董事長兼總裁,為公司的控股股東及實際控制人。

長盈通坦言公司存在以下風險:

(一)技術研發創新及新產品定型風險

公司自成立以來一直專注于開拓以軍用慣性導航領域為主的光纖環及特種光纖系列產品的產業化應用。由于軍事應用的復雜性,對光纖環及特種光纖產品在材料、工藝特性上的需求更為復雜,在應用環境屬性上的條件更為苛刻,因此對于產品研發制造方面的專業性技術能力和工程化開發能力等方面提出了較高的要求。如果公司未能正確判斷未來技術、產品以及市場需求的發展趨勢導致研發方向偏離市場需求或研發項目失敗,可能會對公司的持續盈利能力產生不利影響。

公司所處光電子制造行業技術更新換代較快,公司產品需要不斷迭代升級,以及預研、試制和開發新產品,以滿足市場需求。特別是公司主要產品作為軍品的配套零部件,迭代產品和新開發產品需通過客戶驗證才能應用于軍品,同時其所應用的軍品也需要經過嚴格的軍品開發鑒定流程完成定型后才能在國防領域批量裝備。

軍品定型流程一般包括立項論證、方案評審、初樣研制、正樣研制、定型實驗(包括產品性能測評、環境實驗、可靠性實驗、基地實驗、部隊實驗)、定型評審等階段,較為復雜且周期較長。公司產品處于軍品研制生產中的配套環節,存在迭代產品和新開發產品不能通過驗證,或其所應用的軍品不能順利定型批產,從而影響公司批量銷售和未來業績的風險。

(二)受軍工行業政策變化影響較大的風險

公司的核心產品是應用于光纖陀螺的光纖環及其主要材料保偏光纖,光纖陀螺廣泛應用于重要軍工領域。公司主要客戶為軍工研究院所單位,最終用戶為軍方,因此公司經營業績與軍工行業政策變化有密切的關系,國防預算、國防建設整體規劃、相關軍工研究院所單位的需求采購計劃變化以及國際政治經濟環境的變化會對公司的經營業績情況產生較大影響。

未來若國防預算及國防建設整體規劃等因素出現較大的變化,可能會導致公司的訂單及收入大幅波動的情況,對公司的生產經營產生不利影響。2007年,原國防科學技術工業委員會下發《關于非公有制經濟參與國防科技工業建設的指導意見》,鼓勵和引導民營資本參與國防科技工業建設,在此之后出臺了一系列鼓勵政策,軍工行業逐步向民營資本開放。但若未來軍工行業政策發生重大不利變化,可能會對公司的經營業績的穩定性產生不利影響。

(三)市場開拓風險

報告期及未來一定時期內,公司以軍品市場為主,公司的光纖環及保偏光纖已進入軍工定型產品的供應體系,可應用于海陸空天各軍種的現代化裝備中。

未來若公司無法及時跟進各種軍用市場客戶的需求,未能研發和提供更契合軍品客戶需求且具有競爭力的產品,則可能會降低公司的軍品市場開拓能力。同時公司正在推進核心技術在民品市場的應用,增加民品市場滲透率。公司產品和服務在海洋監測、5G通信、智能電網、工業激光器、石油鉆探、地震監測、軌道交通等民用領域亦具有廣闊的發展前景。由于軍品市場和民品市場存在一定差異,存在民品市場開發未能達到預期效果的風險。綜上所述,公司存在軍品市場和民品市場開拓風險。

(四)客戶集中度較高的風險

報告期內,公司的產品主要運用于軍用慣性導航領域,對軍工客戶的銷售占比較高,主要客戶為光纖陀螺行業技術實力領先的知名軍工企業或科研院所。

報告期內,公司主營業務前五大客戶的合計主營業務收入分別為7,519.43萬元、12,834.74萬元、17,415.50萬元和8,420.46萬元,占公司主營業務收入總額的比例分別為74.55%、79.40%、84.45%和78.41%,受軍工配套行業和慣性導航市場特點影響,存在客戶集中度較高的風險。公司主要客戶資質較好,合作情況良好、穩定。但若未來與客戶合作情況發生不利變化或客戶經營及資信情況發生變化,并且公司未能及時開發新客戶,則較高的客戶集中度會對公司經營業績產生不利影響。

(五)供應商集中風險

公司采購的主要原材料包括特種光纖、化學品、設備結構件及零部件、石英管材、大宗與特種氣體等。以保偏光纖為主的特種光纖是公司的重要產品,同時基于客戶早期軍工定型產品指定原材料的采購需求,公司也外購部分保偏光纖繞制成光纖環或直接銷售給客戶。報告期內,公司第一大供應商均為長飛光纖,公司向長飛光纖主要采購保偏光纖,報告期內對長飛光纖的采購額占采購總額的比例分別為78.44%、63.72%、50.14%和44.82%。公司對長飛光纖的采購占比較高,存在供應商集中的風險。

隨著公司自主研制的保偏光纖產品逐步通過客戶驗證,進入軍工定型產品供應體系,并在更多新型號產品上應用,對長飛光纖的采購占比呈現逐步下降的趨勢。襯管、套管等管材是公司生產光纖預制棒的主要原材料,光纖預制棒是公司進一步生產特種光纖的主要原材料。公司主要從德國Heraeus的國內代理商購買襯管和套管。

目前市場上能夠生產光纖用高純石英管材的供應商較少,部分國內供應商的相關產品正在驗證過程中。因此,若未來公司無法及時保質保量采購到符合公司相關工藝標準的關鍵原材料或采購價格發生大幅上升的情況,則可能對公司正常生產經營和訂單交付造成不利影響。

(六)與長飛光纖業務合作模式的風險

報告期內,長飛光纖是公司的第一大供應商。公司與長飛光纖的合作模式為公司與長飛光纖按年度簽署采購框架協議,公司根據客戶需求和自身光纖環生產計劃,向長飛光纖發送訂單,采購的保偏光纖一部分用于繞環生產,一部分經過公司繞環驗證后直接銷售給客戶,客戶采購后自行繞環,公司在銷售外購保偏光纖的同時為客戶提供質量檢測、纖膠匹配測試、繞環技術支持等配套增值服務。

公司與長飛光纖持續合作多年,上述業務模式穩定,公司向長飛光纖采購價格公允,各自的商業決策具有獨立性與合理性。隨著公司特種光纖和光纖環產能持續擴大、自產特種光纖應用的軍工定型產品種類持續增加,公司報告期內向客戶直接銷售外購長飛光纖的特種光纖產生的收入占主營業務收入的比例分別為38.93%、37.22%、28.47%和12.79%,呈持續下降趨勢。

截至本招股說明書簽署日,發行人與長飛光纖不存在知識產權、員工競業禁止等方面的糾紛情況。但由于發行人客戶早期軍工定型產品的原材料延續采購需求,未來一定時期內上述業務模式將持續存在,若期間市場供求情況、發行人與長飛光纖的業務合作關系或下游軍工客戶需求結構發生重大變化,或發行人與長飛光纖在知識產權、競業禁止等方面發生重大糾紛爭議,將影響發行人上述業務的穩定性,對發行人的經營業績造成不利影響。

(七)關聯交易占比較高的風險

報告期內,公司向從事軍用慣性導航產業科研生產業務的A1單位、A2單位和A3單位等多個航天科工集團下屬單位銷售光纖陀螺用光纖環器件及特種光纖等產品。航天科工集團通過科工資管、高投基金和航天國調基金間接持有發行人5%以上股份,科工資管、高投基金和航天國調基金因對公司未來發展前景看好對公司投資入股,導致上述航天科工集團下屬單位客戶構成公司關聯方,公司報告期內對其關聯銷售金額分別為4,539.43萬元、8,316.45萬元、11,486.17萬元和4,362.99萬元,占營業收入的比例分別為32.64%、46.80%、53.31%和39.19%。

公司關聯交易占比較高,主要由于航天科工集團下屬單位相關軍品業務對光纖環器件及特種光纖配套的需求較大,與公司合作歷史較長,公司產品經過其驗證并在其定型軍品上使用。基于此,上述關聯交易未來仍將持續。公司將積極拓展其他軍工客戶以及民品產業市場,擴大業務規模,從而降低關聯交易比例。

報告期內,公司建立并執行了關聯交易的相關制度,公司關聯交易價格遵循公平自愿原則,定價公允,不存在顯失公允的情形。未來若關聯交易未能有效履行公司相關決策程序,或未能嚴格按照公允價格執行,可能會對公司的正常生產經營活動產生影響,進而損害本公司和非關聯方股東的利益。(陳蒙蒙)