國內水泥龍頭將與混凝土龍頭強強聯合。

12月21日晚間,西部建設(002302.SZ)披露定增預案,公司擬向關聯方中建西南院以及上市公司海螺水泥(60058.SH、0914.HK)非公開發(fā)行股票募集資金19.6億元。其中,海螺水泥作為戰(zhàn)投方認購17.6億元,發(fā)行完成后將持有西部建設16.3%股份,成為后者第二大股東。

資料顯示,西部建設是中國第二大混凝土生產企業(yè),與海螺水泥是產業(yè)鏈上下游關系。受制于水泥等原材料價格上漲影響,今年前三季度,西部建設增收不增利。

引入海螺水泥作為戰(zhàn)投,西部建設不僅能得到雄厚的資金支持,還將在原材料采購、混凝土業(yè)務等方面展開合作,從而達到降本增效,全方位發(fā)展的目的。

另一方面,今年以來海螺水泥頻頻在上下游產業(yè)鏈拓展,支持水泥主業(yè)。除了大手筆入股西部建設之外,今年8月份,海螺水泥作價4.43億元收購關聯方海螺新能源100%股權,投資新能源業(yè)務也將為公司水泥生產提供電力支持。

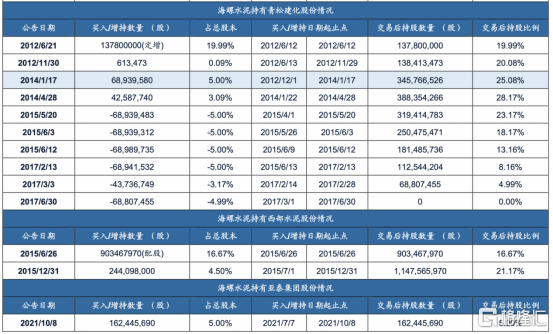

今年10月,海螺水泥舉牌同行亞泰集團(600881.SH)。隨著此次入股西部建設成功,海螺水泥將在四家上市公司持股超過5%。

與西部建設戰(zhàn)略合作助其降本增效

根據西部建設的定增預案,公司擬向中建西南院和海螺水泥兩名發(fā)行對象,非公開發(fā)行股份2.8億股,募集資金總額19.6億元,扣除發(fā)行費用后全部用于補充流動資金及償還銀行貸款。

其中,中建西南院作為西部建設實控人中建集團的下屬企業(yè),擬認購2857.14萬股,對應金額約為2億元。海螺水泥作為戰(zhàn)略投資者,將認購2.51億股,對應金額17.6億元,約占募資總額的九成。二者所認購的股票均自發(fā)行結束之日起36個月內不得轉讓。

本次非公開發(fā)行完成后,中建集團通過所控制的各下屬企業(yè)對西部建設合計持股比例為53%,仍為西部建設的實控人,海螺水泥對于公司的持股比例將提升至16.3%,成為西部建設的第二大股東。

長江商報記者注意到,近期海螺水泥頻繁在A股出手。今年7月至10月,海螺水泥通過集中競價交易方式合計買入亞太集團1.62億股份,占后者總股本的5%,構成舉牌。

除了亞泰集團之外,海螺水泥還是新力金融(600318.SH)、西部水泥(2233.HK)兩家上市公司重要股東,持股比例分別為6.08%、24%。西部建設也將成為海螺水泥第四家持股超5%的上市公司。

資料顯示,西部建設是國內領先的建材產業(yè)綜合服務商,也是國內商品混凝土行業(yè)的領軍企業(yè)。2020年,西部建設在全國25個省(自治區(qū)、直轄市)進行預拌混凝土銷售業(yè)務,實現預拌混凝土產品生產量及銷售量5172.58萬立方米,同比增長7.68%,為中國第二大混凝土生產企業(yè)。

海螺水泥與西部建設本就是產業(yè)鏈上下游關系。引入海螺水泥作為戰(zhàn)投,西部建設也將與海螺水泥雙方將在原材料采購、混凝土業(yè)務、砂石骨料業(yè)務、物流運輸業(yè)務、產業(yè)互聯網業(yè)務、科研業(yè)務等方面開展全方位合作,從而降低公司原材料采購成本,增厚公司利潤,提升公司在砂石骨料方面的管理運營經驗,助力公司實現全面提升。

此外,本次定增募資19.6億元,將全部用于償債補流,西部建設的資本結構將得以優(yōu)化,財務風險及流動性風險或將得到降低。

今年前三季度,西部建設實現營業(yè)收入193.92億元,同比增長19.57%;但受水泥等原材料價格頻繁上調等影響,公司凈利潤5.58億元,同比減少14.21%。

值得一提的是,此次戰(zhàn)略投資之后,海螺水泥將向西部建設董事會提名1名非獨立董事,以提案方式將董事候選人名單提交西部建設股東大會表決。

投資新能源領域加大節(jié)能減排

此次參與到西部建設的非公開發(fā)行,是海螺水泥圍繞水泥主業(yè)實施上下游產業(yè)鏈拓展的又一重要舉措。

長江商報記者注意到,有著A股市場“泥茅”之稱的海螺水泥,自1997年上市以來,集中精力做強做優(yōu)做大水泥主業(yè),注重自主創(chuàng)新、科技創(chuàng)新,大力推進節(jié)能減排,發(fā)展低碳循環(huán)經濟。

2020年,海螺水泥實現營業(yè)收入1762.43億元、凈利潤351.3億元,連續(xù)五年均保持正增長,且較其A股上市首年即2002年時的30億營收和2.64億凈利潤,已分別增長57.7倍、132倍。

但今年以來,隨著市場競爭愈發(fā)激烈,同時大宗原材料價格上漲,使得海螺水泥業(yè)績增速明顯放緩。前三季度,海螺水泥實現營業(yè)收入1217.11億元,同比減少1.89%;凈利潤223.9億元,同比減少9.5%。

中報顯示,今年上半年,海螺水泥的水泥和熟料合計凈銷量為2.08億噸,同比增長11.49%,主營業(yè)務收入694.32億元,同比增長11.12%。而營業(yè)成本增長更快,達474.79億元,同比上升18.5%,產品綜合毛利率為31.62%,較上年同期下降4.26個百分點。

而在雙碳前提下,節(jié)能減排與企業(yè)成本直接掛鉤。作為傳統(tǒng)企業(yè)的海螺水泥,今年以來加大了對節(jié)能減排、新能源領域的投資布局。

8月末,海螺水泥披露投資公告,公司擬收購關聯方海螺投資持有的海螺新能源100%股權,交易總價為4.43億元。海螺新能源主要從事光伏發(fā)電等業(yè)務,雖然成立僅三年半,但在去年已經實現了稅后利潤4152.5萬元。

彼時,海螺水泥表示,新能源具有良好的環(huán)保效益,通過使用清潔能源,可以有效減少水泥生產過程中的二氧化碳排放,契合當前碳達峰、碳中和有關政策要求,有利于推動公司乃至水泥行業(yè)的轉型升級。

而海螺新能源主要經營光伏發(fā)電等業(yè)務,可以為公司水泥生產提供電力支持,為公司水泥主業(yè)的發(fā)展起到良好的輔助支撐作用。在聚焦水泥主業(yè)發(fā)展的同時,海螺水泥可以充分發(fā)揮資金優(yōu)勢和區(qū)位優(yōu)勢,發(fā)展新能源業(yè)務,有利于打造新的產業(yè)增長極,促進公司產業(yè)多元化發(fā)展。

值得一提的是,由于下屬子公司用于節(jié)能環(huán)保、綠色低碳等技術開發(fā)項目費用投入增加,今年上半年,海螺水泥研發(fā)費用2.73億元,同比增長238.38%。(記者徐佳)