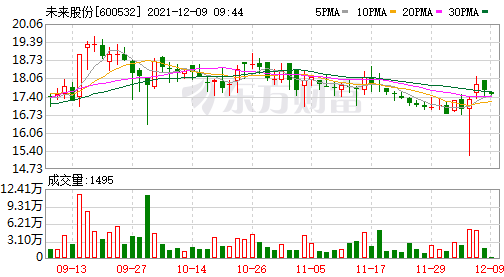

隨著下游訂單放量,精研科技(300709.SZ)計劃收購以強化業務能力。

12月8日,精研科技披露收購方案,公司擬以自有或自籌資金2.25億元收購瑞點精密100%股權。

資料顯示,瑞點精密主要從事精密塑膠件及其組件的研發、設計、生產和制造。隨著下游客戶需求提升,精研科技擬通過本次收購,橫向整合不同的生產制造工藝,加強在組件上的協同性,拓展在消費電子領域和汽車領域的應用。

經營業績方面,去年,瑞點精密成功扭虧,今年前三季度業績進一步增長,實現營業收入1.13億元、凈利潤1247萬元。

此次交易設置了業績對賭,交易對方承諾,瑞點精密2021-2023年共實現6500萬凈利潤。若業績承諾順利實現,將助精研科技增厚業績。

標的承諾三年盈利6500萬

早在11月18日,精研科技就披露了相關公告,表示為加強向汽車領域尤其是汽車電子方向和消費電子領域的組件業務發展,擬收購瑞點精密。

12月8日,精研科技進一步披露收購方案,公司擬以自有或自籌資金2.25億元人民幣收購瑞點精密100%股權。瑞點精密將成其全資子公司。

據介紹,瑞點精密主要從事精密塑膠件及其組件的研發、設計、生產和制造,為客戶提供精密塑膠解決方案,產品覆蓋汽車內飾運動機構件、消費電子、醫療器件等應用領域,客戶包括新泉股份、成都航天模塑、常熟汽車內飾、特斯拉等。

資料顯示,2018、2019年瑞點精密仍處于業務發展初期,整體的運營成本較高,凈利潤處于虧損狀態。2020年瑞點精密營業收入實現1.08億元,凈利潤達到392萬元扭虧為盈。2021年1-9月其營業收入增長至1.13億元,凈利潤增至1247萬元。

值得注意的是,此次交易,瑞點精密進行三年(2021-2023年)的業績對賭,30%交易款將作為業績對賭的金額。交易對方承諾2021年至2023年,瑞點精密業績目標分別實現1400萬元、2100萬元、3000萬元,共計三年實現6500萬凈利潤。

下游需求提升業績回暖

公開資料顯示,精研科技深耕消費電子領域和汽車領域多年,主營MIM金屬零部件。公司于2017年10月19日在創業板掛牌上市,上市后公司凈利潤連續兩年下降。

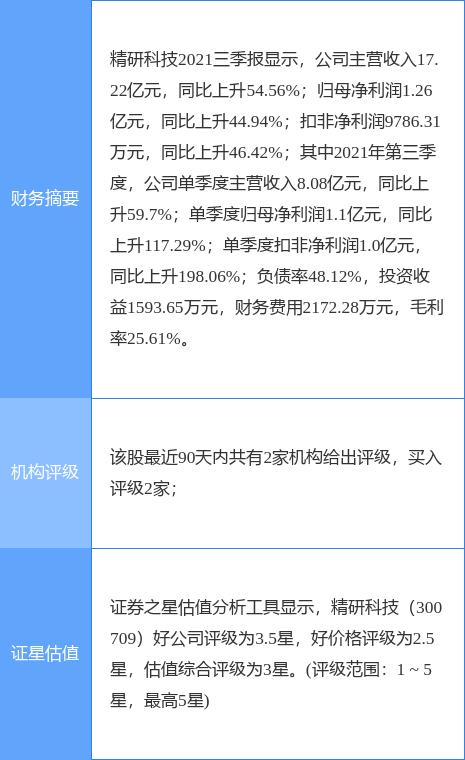

2019年,受益于5G時代到來,公司積極開拓重要優質客戶,帶動業績大幅增長。當期,精研科技實現營業收入14.73億元,同比增長66.95%;凈利潤、扣非凈利潤分別為1.71億元、1.65億元,同比分別增長360.55%、395.97%。

但2020年及今年上半年,受疫情等因素影響,公司分別實現營收15.64億元、9.13億元,同比增長6.19%、50.29%;凈利潤1.42億元、1623萬元,同比下降17.17%、55.43%,呈增收不增利態勢。

不過,在今年第三季度公司營業收入實現8.08億元,同比增長59.70%;凈利潤實現1.10億元,同比增長117.29%。對此,官方解釋稱,主要系重要大客戶的市場訂單在三季度開始放量,同時公司持續推動的降本增效措施也取得了明顯的成效。目前,公司已開拓蘋果、三星、本田等一批全球知名品牌企業客戶。

資料顯示,隨著下游客戶對于產品模塊化供貨的需求逐步提升,公司已逐步從單一的MIM零部件業務向組件及組裝方向發展,在此過程中,精密塑膠業務為組件業務不可缺少的一環。

通過收購瑞點精密,公司可以橫向整合不同的生產制造工藝,充分發揮MIM業務、精密塑膠業務與傳動業務、散熱業務在整體組件上的協同性,從而幫助公司拓展產品在消費電子領域和汽車領域的應用深度和廣度,提高產品的整體附加值,增強公司的盈利能力。(記者 張佩)