易主一年后,威帝股份(603023.SH)的重大資本運作來了。

12月6日晚間,威帝股份發布公告,公司擬通過發行股份、可轉債及支付現金方式收購資產。同時,公司計劃配套募資。

這是市場期盼的重組。在市場看來,威帝股份是想借助本次重組擺脫經營困境。

威帝股份成立于2000年,致力于汽車電子產品的研發、設計、制造和銷售。公司于2015年登陸A股市場,上市以來,經營業績整體上表現不佳。2017年以來,公司實現的歸屬于上市公司股東的凈利潤(簡稱凈利潤)持續下降,今年前三季度,其凈利潤只有75.47萬元,同比下降幅度超過90%。

經營業績節節敗退,威帝股份走到了易主地步。去年11月,通過受讓股權、原控股股東放棄表決權等,公司實現了易主,地方國資成為其實際控制人。

值得一提的是,本次重組消息披露前一個交易日,威帝股份意外漲停。究竟是內幕消息提前泄露,還是資本精準潛伏?

新主上位一年首推重組

國資上位一年后,期盼已久的重大資產重組來了。

最新公告顯示,威帝股份擬通過發行股份、可轉換公司債券及支付現金的方式購買上海飛爾汽車零部件股份有限公司(簡稱上海飛爾)100%股權,同時擬非公開發行股份募集配套資金。

公告稱,本次交易預計構成重大資產重組,本次交易不會導致公司實際控制人變更。

鑒于有關事項尚處于籌劃階段,存在不確定性,威帝股份申請股票從12月6日開始停牌,預計停牌不超過10個交易日。

這是國資上位實控人后拋出的首次重大資產重組。

去年9月15日晚間,威帝股份發布公告稱,公司股東陳振華、陳慶華、劉國平擬將公司股份1.20億股(占公司總股本21.43%),以6.23元/股轉讓給麗水久有基金,總價7.5億元。

與此同時,陳振華放棄其持有公司26.02%股份所對應的表決權,陳慶華放棄其持有公司3.42%股份所對應的表決權。上述交易轉讓完成后,威帝股份股東陳振華、陳慶華、劉國平合計持有公司股份1.94億股,占公司總股本的34.44%,合計放棄表決權股份1.65億股,占公司總股本的29.44%。公司控股股東變更為麗水久有基金,其持有公司21.43%股權,實際控制人變更為麗水經濟技術開發區管理委員會(簡稱“麗水經開區管委會”),麗水經開區管委會屬于政府派出機構。易主之后,市場猜測,新主將盡快推進資本運作。結果,讓人有點意外。持續一年,未見期待中的動作。

這一次,動作終于來了。

根據公告,本次重組的標的公司上海飛爾成立于2003年11月25日,注冊資本6900萬元。經營范圍包括汽車配件、電子產品、模具批發、零售,塑料制品、金屬沖壓件批發、零售,汽車內飾件生產、銷售,自有房屋租賃、自有設備租賃,企業管理咨詢。

官網顯示,創立十多年來,上海飛爾始終專注于汽車內飾塑料件、內飾總成的研發、生產和銷售,產品廣泛應用于朗逸、帕薩特、昊銳、明銳、途觀、新桑塔納、POLO、凱越等主力車型。公司稱,依托先進的產品及模具研發技術和穩定的生產質量,與麥格納(MAGNA)、延鋒內飾、佛吉亞、延鋒安道拓等國際知名汽車零部件總成企業建立了長期的業務合作關系,從而成為大眾集團、通用集團等一流汽車公司供應商體系內的重要合作方。

長江商報記者未能從公開信息中查詢到上海飛爾的經營狀況、資產質量等,更多具體信息有待本次重組深入推進威帝股份進一步披露。

威帝股份表示,本次交易是根據公司業務正常開展的需要,有利于促進公司長遠、健康地發展。從公司長遠發展來看,對公司業績提升、利潤增長將帶來積極影響。但仍存在因政策、管理及合作方等各方面不確定因素帶來的風險,公司將采取適當的策略、管理措施加強風險管控,積極防范和應對風險。

前三季凈利僅75.47萬

市場期盼威帝股份重組,源于公司經營業績有些糟糕。

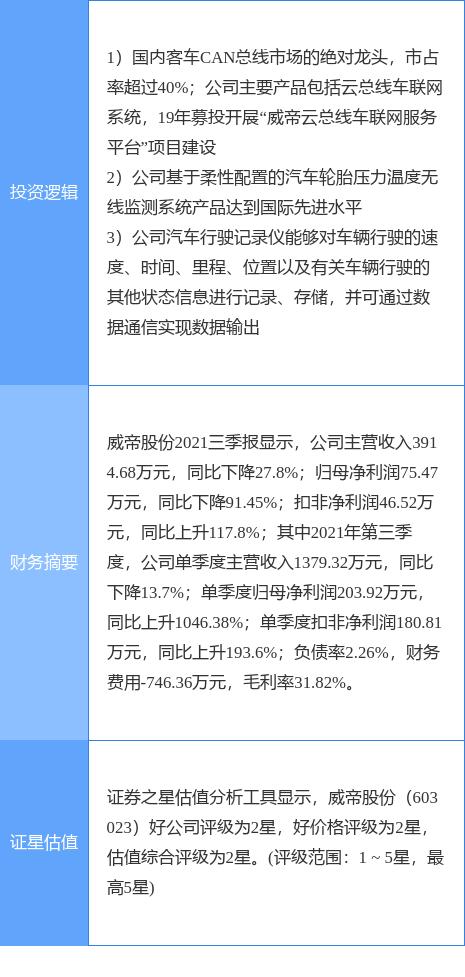

資料顯示,威帝股份是國內汽車電子控制產品供應商,一直致力于汽車電子產品的研發、設計、制造和銷售。公司的主要產品包括CAN總線控制系統、總線控制單元、控制器(ECU控制單元)、云總線車聯網系統、傳感器等系列產品,產品主要適用于客車、卡車系列。

在財報中,公司稱,其具有多年與主機廠汽車電子項目的開發經驗,在核心技術、差異化設計定制、質量一致性、技術支持保障服務等方面的綜合實力獲得了客車生產企業和最終用戶的高度認可,確立了較強的品牌優勢。公司成為廈門金龍、廈門金旅、北汽福田、中通客車等國內客車龍頭企業的主要配套商,擁有行業領先的品牌效應和技術聲譽,威帝品牌逐步成為了國內客車車身電子控制領域的著名品牌。

只是,經營業績與威帝股份所持的優勢有些背離。

上市之前的2013年、2014年,威帝股份實現營業收入1.85億元、2.03億元,同比增長18.37%、9.81%,對應的凈利潤為0.71億元、0.85億元,同比分別增長15.49%、19.16%。

2015年上市第一年,其營業收入為2.03億元,與上年的2.03億元相比,原地踏步,凈利潤為0.80億元,同比下降5.35%。

2016年,經營業績似乎有明顯增長。這一年,公司實現營業收入2.11億元,同比增長4.02%,凈利潤為0.91億元,同比增長13.38%。

長江商報記者查詢發現,凈利潤增速高于營業收入,并非公司主營業務盈利能力提升,而是上市募資后財務費用變為負數,再加上0.29億元營業外收入。如果剔除這些,凈利潤可能同比出現下滑。

2017年開始,威帝股份的經營業績走下坡路。2017年至2020年的四年,其凈利潤從0.69億元一路下滑至0.16億元。

今年前三季度公司業績表現仍然糟糕,營業收入0.39億元,同比下降27.80%,凈利潤為75.47萬元,同比下降91.45%。不出意外,今年全年的凈利潤仍將延續下滑勢頭。屆時,公司凈利潤將出現五連降。

在今年半年報中,威帝股份曾提示風險稱隨著客車車身電子行業的快速發展、汽車整車市場規模的擴大、汽車電子化程度提高,車聯網、智能汽車、新能源汽車等帶來的不斷變革和創新,更多的市場競爭者進入本行業,市場競爭日益加劇。在公司業務擴張及車聯網服務平臺項目推廣過程中,如果在全國范圍內的市場開發不力,將可能對公司未來業績的增長產生不利影響。

市場期待的本次重組,能否成功、成功后能否助力公司脫困,均是一個未知數。

威帝股份籌劃的本次重組,可能存在內幕消息提前泄露情形。12月3日,威帝股份股價小幅高開,開盤8分鐘就被巨量資金封住漲停,直至下午收盤。(記者 明鴻澤)