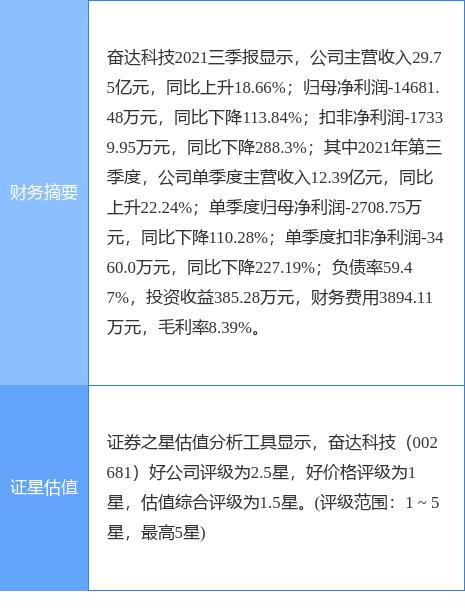

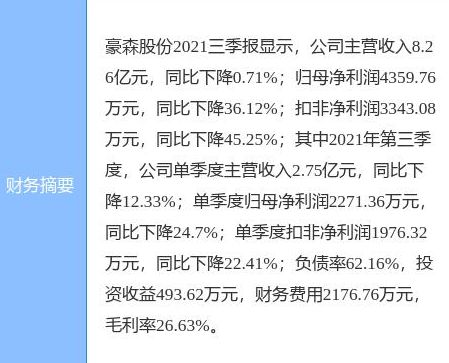

12月29日,國務院常務會議召開,決定延續實施部分個人所得稅優惠政策。

會議決定,一是將全年一次性獎金不并入當月工資薪金所得、實施按月換算稅率單獨計稅的政策,延續至2023年底。二是繼續對年收入不超過12萬元且需補稅或年度匯算補稅額不超過400元的免予補稅,政策延續至2023年底。三是將上市公司股權激勵單獨計稅的政策,延續至2022年底。上述三項政策,預計一年可減稅1100億元。

也就是說,此前各方關注的年終獎計稅優惠,將繼續延期!

單獨計稅和綜合計稅

財政部、國家稅務總局曾于2018年12月發布《關于個人所得稅法修改后有關優惠政策銜接問題的通知》,其中規定,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,單獨計算納稅。

在2019年個稅改革前,年終獎一直享受“單獨計稅”的優惠政策。而按照改革要求,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。為保證政策平穩順暢銜接,當時設置了3年過渡期,期間納稅人可以在年終獎單獨計稅和合并計稅之間“二選一”。

可能有網友會好奇,

為什么年終獎

要全部納入綜合所得呢?

據中證網,過去年終獎都是單獨計稅的,就存在甲和乙兩個人工薪收入算下來都一樣多,但由于發放方式不同,導致繳納稅款不同的情況,是有失公平的。

比如,兩人納稅年收入均為20萬元,但甲年終獎10萬元,其余工資10萬元;乙沒有年終獎,全部是工資收入。那么按照現行稅率、年終獎單獨計稅,甲只要繳17270元個稅,乙卻要繳23080元個稅。

另外,年終獎單獨計稅還存在“斷檔”區間。在這些區間內,稅前獎金多的,扣完稅到手后反而拿得少。比如丙年終獎拿了12000元,繳納360元個稅后到手11640元;丁年終獎拿了12300元,繳納1050元個稅后到手11250元。丁最終拿到的沒有丙多。

個稅改革后,將工資薪金、勞務報酬等勞動性所得實行綜合計稅,避免了類似月度間波動造成的稅負不公平現象。但國家充分考慮納稅人需求,為政策從單獨計稅轉向合并計稅設置了3年過渡期,也有助于企業安排更為合理的薪酬發放方式。

兩種計稅方式相差有多大?

眼看著過渡期就要結束,

從今年11月開始,

不少人就開始擔心,

明年的年終獎要縮水了?

好在現在靴子落地,

也就是說年終獎依然可以實施

按月單獨計稅,

當然也可以并入綜合所得計稅。

小編給大家舉個例子——

假設A同事在扣除五險一金和專項附加扣除后,月薪1萬,年終獎是10萬元。如果單獨計稅,以全年一次性獎金除以12個月得到的數額,來確定適用稅率,那么,10萬除以12為8333元,適用10%的稅率,那么A同事年終獎應納稅是10萬乘10%,再減去速算扣除數,為9790元。而全年工資應納稅是12萬減去6萬起征點,乘以10%的稅率,最終是3480元。兩者相加,就是年度納稅13270元。

而如果并入綜合所得計稅,那么年薪12萬加上10萬年終獎,減去6萬起征點,為16萬,適用20%的稅率,再減去速算扣除數,全年納稅是15080元。也就是,年終獎合并計稅要比單獨計稅,全年多繳納1810元的個稅。

很明顯,加上年終獎,可能會導致一部分人全年稅率變高。對這部分人來說,單獨計稅優惠延續,的確是很貼心。不過,大家也不要盲目都選擇單獨計稅。

比如:C同事的月薪,在扣除五險一金和專項附加扣除后是7000元,年終獎是10萬元,如果單獨計稅,年終獎應納稅依然是9790元。全年工資應納稅是84000元減去6萬起征點,乘以3%的稅率,為720元。兩者相加,年度納稅10510元。

而如果并入綜合所得,那么年薪84000加上10萬年終獎,減去6萬起征點,為12萬4千,適用10%稅率,最終年度納稅是9880元。還比單獨計稅交稅更少。

年終獎怎么計稅

是道選擇題

專家建議,一般對于年薪低于年終獎的人來說,合并計算或許更有利。特別是有一些平時月收入較低的人,可能6項專項附加扣除都無法足額用到,那么把年終獎并到綜合所得里,充分扣除,還能繳稅更低。

不過好在此次計稅優惠政策

將再延續兩年,

這也就意味著,

員工有了額外兩年二選一的機會,

哪種納稅方式更少就選哪種!