亞瑪頓(002623.SZ)收購實控人資產釋出更多細節。

日前,亞瑪頓披露重組預案,公司擬通過發行股份及支付現金的方式收購同一控制下的鳳陽硅谷100%股權,并募集配套資金。

長江商報記者注意到,作為亞瑪頓的供應商之一,鳳陽硅谷就是為向亞瑪頓供應光伏光電玻璃原片而生。只不過彼時亞瑪頓尚不具備投建玻璃原片產能的資金實力,改由其控股股東先行籌建后再擇機注入公司。

此時注入已具備生產能力的鳳陽硅谷,亞瑪頓意在獲得穩定的原片供應、降低關聯交易并提升盈利能力。今年前十月,鳳陽硅谷實現營業收入6.49億元,歸母凈利潤9448.04萬元。截至今年10月末,鳳陽硅谷總資產達到19.53億元。

但需要注意的是,自去年7月份以來,鳳陽硅谷發生多次股權變動,引入的新股東中還包括僅成立三個月的新公司。且在重組預案披露前,鳳陽硅谷的大股東對其實施債轉股,增加其注冊資本,目前尚未完成工商登記。

那么,密集發生股權變動的鳳陽硅谷,其交易價格是否公允?實控人突擊對標的實施債轉股,是否為推動本次收購價格提升?這些問題有待亞瑪頓進一步作出解釋。

標的股東之一入股時僅成立三個月

與上市公司存在關聯關系的鳳陽硅谷,同時也是亞瑪頓的供應商。

據亞瑪頓介紹,2015年至2017年期間,為了進一步帶動超薄雙玻組件的市場推廣、培育新利潤增長點,公司投資建設了約330MW太陽能光伏電站。隨著相關資產規模的擴大以及國家新能源補貼發放的延遲,公司資金壓力問題也日益凸現,不得不自2017年起逐步出售電站資產回籠資金。

在當時資金緊張的背景下,亞瑪頓自行投資建設玻璃原片產能的可行性較低。特別是2018年“531新政”出臺后,光伏行業企業盈利能力普遍下降,對于新增固定資產投資更為謹慎。因此,亞瑪頓的控股股東決定先行籌資建設玻璃原片項目,帶項目穩定投產后再擇機注入上市公司。

2021年,隨著鳳陽硅谷2號及3號窯爐的點火投產,鳳陽硅谷原片生產能力建設一期項目的投資也成功完成,亞瑪頓的原片供應基本可以通過鳳陽硅谷配套滿足,此時亞瑪頓就開啟了對鳳陽硅谷的收購計劃。

根據重組預案,亞瑪頓擬以發行股份及支付現金的方式,購買鳳陽硅谷100%股權,并募集配套資金。

本次交易中,交易對手方中的壽光靈達和壽光達領為上市公司實際控制人林金錫、林金漢控制的企業,為公司關聯方,兩家公司分別持有鳳陽硅谷60.92%、11.54%股權,合計持股72.46%,形成對鳳陽硅谷的絕對控制。

長江商報記者注意到,包括關聯方壽光靈達和壽光達領在內,鳳陽硅谷的其他股東入股時間都不長。

重組預案顯示,2020年7月,鳳陽硅谷進行股權轉讓,由亞瑪頓的控股股東亞瑪頓科技持股100%變更為壽光靈達和壽光達領分別持股85%、15%。

不到一個月時間,鳳陽硅谷進行第一次增資,引入中石化資本、黃山毅達、揚中毅達、宿遷毅達等四大股東。

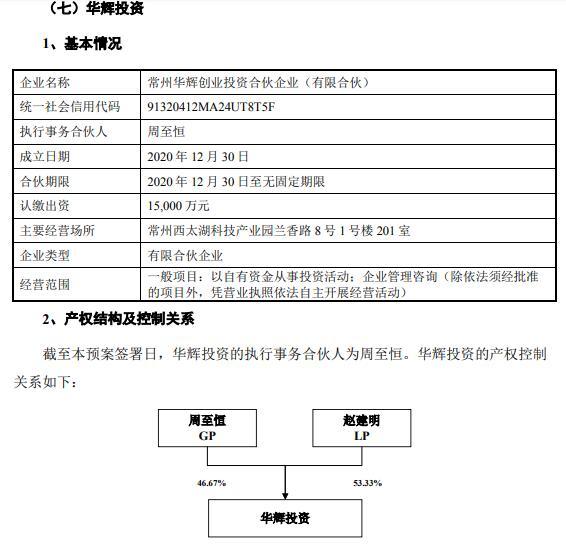

今年3月份,華輝投資受讓壽光達領所持部分鳳陽硅谷股權并對標的進行增資,獲得標的7.89%股權,而此時華輝投資成立時間不足三個月。

就在重組預案披露前不久,今年12月,鳳陽硅谷實施債轉股,認購方僅有壽光達領一家。認購方案為,鳳陽硅谷新增注冊資本465.09萬元由壽光達領以其對公司的1億元債權認購。目前,此筆交易的工商變更尚未完成。

業績承壓欲通過收購增強盈利能力

重組預案顯示,鳳陽硅谷主要產品為光伏光電玻璃原片,主要客戶為亞瑪頓。2020年,亞瑪頓向鳳陽硅谷采購玻璃原片金額超過3.5億元。

根據天風證券研報,目前鳳陽硅谷原片玻璃100%供應給亞瑪頓,預計能滿足亞瑪頓80%左右的原片需求,同時鳳陽硅谷尚有四座1000噸日熔量窯爐建造指標,將會陸續建設。

而在鳳陽硅谷形成原片生產能力之前,亞瑪頓的原片主要通過河北等地玻璃生產企業以及商貿公司進行采購。亞瑪頓也坦言,受到行業波動的影響,原材料價格及供應都無法保持穩定,運輸成本也較高。

上游對外采購成本高,而下游產品價格卻沒賣起來,成為亞瑪頓今年以來業績承壓的主要原因。今年前三季度,亞瑪頓實現營業收入14.13億元,同比增長22.46%,凈利潤0.40億元、扣非凈利潤0.14億元,同比分別下降43.69%、74.99%。

此前,亞瑪頓曾在半年報中解釋,2020年,光伏玻璃緊缺導致價格大幅上漲,光伏玻璃生產企業紛紛加速產能擴張,截至今年二季度末,光伏玻璃產能同比增長46.93%。受這一因素影響,二季度開始,光伏玻璃價格呈現大幅下降,公司經營業績受到較大影響。此外,行業內單獨出售光伏原片玻璃的企業稀少,因此原片玻璃企業將本次價格下調的部分影響轉嫁到深加工端,使得加工費有所下降,從而影響了公司盈利能力。

已明確聚焦光伏玻璃主業的亞瑪頓,對于穩定原材料的需求更加迫切,而具備了光伏玻璃一體化生產優勢的企業毛利率水平更是顯著高于單一的玻璃深加工企業。

可以預見的是,如果此次交易成功,亞瑪頓的關聯交易比重將有所降低,鳳陽硅谷的并表也將使得亞瑪頓盈利能力增強。

財務數據顯示,2019年至2021年前十月,鳳陽硅谷分別實現營業收入0元、3.6億元、6.49億元,歸母凈利潤-323.28萬元、6994.76萬元、9448.04萬元。截至今年10月末,鳳陽硅谷總資產已達到19.53億元、凈資產6.04億元。(記者 蔡嘉)