伴隨單晶硅生產項目落地,上機數控(603185.SH)經營業績迎來大爆發。

1月13日,上機數控發布2021年度業績預告,公司預計全年盈利16.3億元至18億元,同比增長超過2倍。

長江商報記者發現,上機數控2021年凈利潤已超過公司過去十年的凈利潤總和。

上機數控經營業績大幅增長,主要受益于單晶硅業務產能、銷售規模持續擴大。目前,公司正在加碼產能建設。

不過,值得注意的是,隨著光伏產業鏈大擴產,由此帶來的產能急劇擴大或將產生產能過剩、價格波動等風險。

2021年預盈超16億同比增逾207%

光伏高景氣之下,上機數控交出了亮眼的成績單。

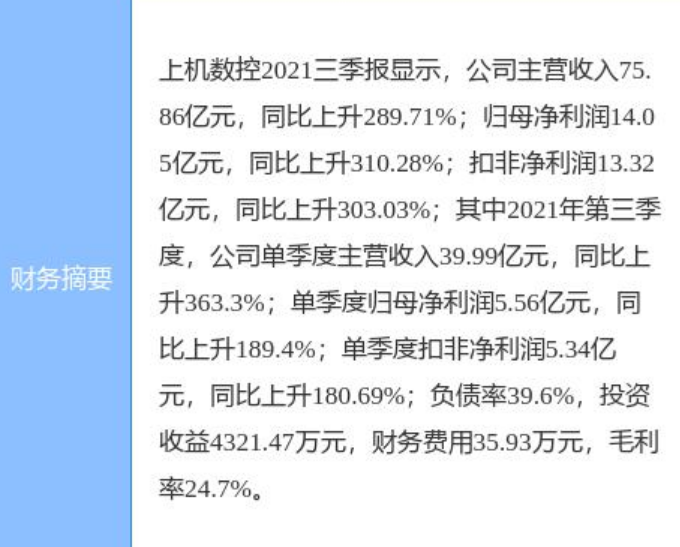

根據業績預告,2021年度公司預計實現歸屬于上市公司股東的凈利潤(凈利潤)16.3億元至18億元,與上年同期5.31億元相比增加207%至239%;預計實現歸屬于上市公司股東的扣除非經常性損益的凈利潤(扣非凈利潤)14.3億元至16億元,與上年同期的5.12億元相比增加179%至212%。

三季報顯示,公司2021年前三季度實現營收75.86億元,同比增長289.71%;凈利潤14.05億元,同比增長310.28%;扣非凈利潤達到13.32億元,同比增長303.03%。前三個季度,公司營收、凈利潤、扣非凈利潤均為倍增。

對比業績預告,公司第四季度凈利潤預計為2.25億元至3.95億元,扣非凈利潤為9800萬至2.68億元。

此外,長江商報記者梳理發現,按業績預告下限16.3億元計算,上機數控在2021年取得的凈利潤,遠超公司過去十年凈利潤總和。

對于業績大幅增長,上機數控解釋稱,公司致力于打造“高端裝備+核心材料”雙輪驅動的業務發展模式,2021年公司按計劃擴大單晶硅業務規模,產能持續提升,保持了較好的產能利用率及產銷率。公司單晶硅業務銷售規模持續擴大,使得公司的銷售收入增長,推動公司業績穩步上升。

光伏產業高景氣加碼產能建設

隨著“雙碳”政策的持續推進、落實,我國光伏產業整體保持穩健發展,規模穩步增長,上機數控迎來發展機遇。

據悉,上機數控自2019年開始投資單晶硅業務,并于當年通過全資子公司弘元新材進一步拓展光伏單晶硅生產業務,致力于打造“高端裝備+核心材料”的雙輪驅動模式。公司在包頭裝備制造產業園投資建設年產5GW單晶硅拉晶生產項目,項目擬總投資約30億元。2020年,為進一步加強公司在單晶硅領域的市場競爭力,上機數控全資子公司弘元新材投資建設年產8GW單晶硅拉晶生產項目,項目擬總投資約28億元。

截至2021年上半年,上機數控的“5GW單晶硅生產項目”及“8GW單晶硅生產項目”均已全面達產,實際產能可達20GW。單晶硅產品分部為公司帶來主營收入達到34.93億元,占公司收入比例的97.37%。

上機數控還在進一步拓展單晶硅產能。2021年2月公司發布公告表示,擬由全資子公司弘元新材在包頭投資建設年產10GW單晶硅拉晶及配套生產項目,項目擬總投資約35億元,預計將于2022年達產。

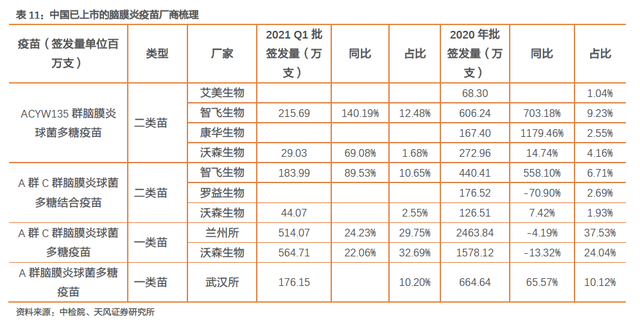

在“碳中和”的大背景下,光伏行業預計仍將保持較高的增長速度。根據中國光伏行業協會預測,2025年全球光伏新增裝機將突破300GW,對應硅片產能需求超過380GW,而在供給端,2020年末行業內全部光伏單晶產能約為205GW,較2025年的約380GW需求仍存在較大缺口。

行業高景氣下,光伏產業鏈爭相擴產。但隨著行業規模擴大及光伏晶硅材料產能逐步釋放,由此產生的產能過剩、價格波動等風險仍值得警惕。(記者 張佩)