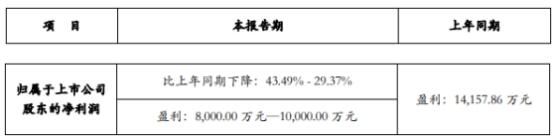

(文/張志峰 編輯/馬友友)自去年年末以來,房企融資利好向優質民企蔓延,政策層面持續釋放積極信號,支持優質民營房地產企業發行債券融資,促進資本市場和房地產市場平穩健康發展。

2021年初,又有并購貸不計入三道紅線、地方政府為收并購出險房企項目牽線搭橋等利好消息陸續傳出,A股及港股地產板塊連日來迎久未上漲。

業內普遍認為,融資環境正在改善,行業信心或將緩慢恢復,除實力雄厚的國資房企之外,以碧桂園、龍湖為首的頭部民營房企或將率先受益。

融資端迎利好消息

果不其然,1月10日晚間,龍湖集團披露發債情況,成為2022年第一個享受這波融資紅利的民營房企。

公告顯示,龍湖將于1月13日-14日公開發行規模不超過28億元的2022年第一期公司債券,分為3.15%-4.15%的6年期和3.6%-4.6%的8年期兩種無擔保債券。

另據財務數據,截至2021年3季度末,龍湖集團總資產7462億元,總負債5146億元,賬面現金資源873億元;前三季度營業收入為739億元,凈利潤106億元。

盡管28億元融資對于龍湖的體量而言并不多,票面利率亦略高于往年,但在過去融資持續收緊的大環境下,公司債獲批本身就是一大利好。

要知道2021年以來,房企融資環境復雜嚴峻,7月份開始,ABS、中票、公司債之類的標準化融資業務更是一度被按下“暫緩鍵”。

克而瑞數據顯示,2021年100家典型房企的融資量為12873億元,同比下降26%,近五年來融資量首次出現負增長,同時達到五年來最低點。

從不同時間來看,2021年一季度房企融資量僅微降,超過4000億元;二季度以來,相關部門加大對經營貸、通道類業務的監管,房企融資環境收緊,融資量同比下降了16%,不到4000億元;至三季度,受到數起違約事件頻發的影響,房企融資進一步下滑到3079億元,同比下降32%;四季度更是一度降到冰點,融資量僅為1767億元,同比減少55%。

值得注意的是,總體融資量衰減的同時,國企融資比例明顯攀升,疊加償債高峰期來臨、機構降級做空、新房市場銷售受阻等因素,民營房企普遍陷入流動性危機,即便未暴雷房企,也紛紛開始節衣縮食,甚至裁員、“賣子”度日。

特別是臨近年末,過去大手大腳慣了的房企,摳起成本來也令人震驚,諸如讓員工提前放假沖抵工資、取消業績考核順便取消獎金、以各種理由拖欠工資逼迫員工自動離職等等“騷操作”不絕于耳。

不過,隨著行業風險陸續出清,政策端終于有雨過天晴的趨勢。

優質民企率先受益

事實上,從2021年4季度開始,監管部門已經開始釋放房地產融資糾偏信號,融資市場開始呈現分階段緩慢回暖趨勢。

首先是9月底,央行、銀保監會等部門多次發文提及“兩個維護”:維護房地產市場的健康發展,維護住房消費者的合法權益。

12月上旬,中央政治局會議與中央經濟工作會議的接連召開,對2022年房地產整體形勢給出了清晰地答案。

在中央政治局會議上,房地產表述主要起到定調作用:房地產是支柱產業,住房更是居民的消費。

無獨有偶,中央經濟工作會議上的表述為:支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。

不難看出,盡管當前房住不炒的主基調沒有變化,房地產全行業資金面形勢仍然嚴峻,但監管層更期望恢復市場信心,穩定市場預期,這樣才能實現行業的良性循環和健康發展。作為受監管支持鼓勵和投資者青睞認可的優質民營房企,信用優勢更為顯著,能享受的融資便利和金融資源也會更為充裕。

冰封的湖面隨之漸漸解凍。央行數據顯示,11月銀行業金融機構房地產貸款同比多增2000多億元,其中個人住房貸款余額同比多增1100多億元,開發貸款同比多增900多億元。

不過,據貝殼研究院統計,11月地產境內債具有較強的結構性特征,當月96%的債券發行主體為中海、保利、招商蛇口等央企和地方國企。

但從12月開始,已經有越來越多的民營房企受益,開始破冰。先后有龍湖、金地、碧桂園、龍光、新希望等多個民營房企宣布啟動發行中期票據、公司債,以及供應鏈ABS等資產支持類證券化產品。

此外,旭輝一筆8.42億元的小公募年底更新為“已受理”,合生創展也計劃發行2022年到期2.5億美元8%有擔保可換股債券。

值得注意的是,一位上市民營房企人士向觀察者網表示,近期融資端利好消息,目的是保障民生經濟,房地產融資注定不會回到從前那種“普惠”的狀態,財務風險尚未出清的房企風險依舊,房地產高負債、高周轉的發展模式也注定走向終結。

上述人士指出,目前背景下,行業將進一步兩極分化:提前完成全國化、全行業布局的頭部企業,在做好財務風險管理的前提下,優勢將越來越大;但過去一味強調全國化、多元化的擴張策略顯然不再適合絕大多數房企,而是越來越開始強調“區域深耕”“品質優先”“管理紅利”等精細化運營。

本文系觀察者網獨家稿件,未經授權,不得轉載。