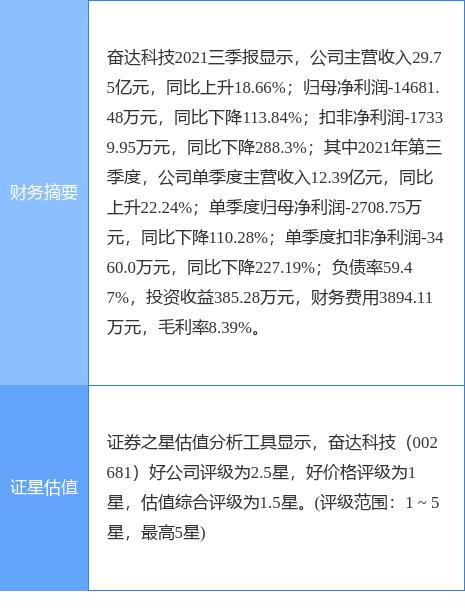

據央視新聞消息,12月29日,國務院常務會議決定延續實施部分個人所得稅優惠政策。

為減輕個人所得稅負擔,緩解中低收入群體壓力,會議決定:

一是將全年一次性獎金不并入當月工資薪金所得、實施按月單獨計稅的政策延至2023年底。

二是將年收入不超過12萬元且需補稅或年度匯算補稅額不超過400元的免予補稅政策延至2023年底。

三是將上市公司股權激勵單獨計稅政策延至2022年底。上述政策一年可減稅1100億元。

根據此前報道,2018年《關于個人所得稅法修改后有關優惠政策銜接問題的通知》規定,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。

根據這一通知,今年年底前,繳納個稅有單獨計稅和合并計稅兩種方式。到了明年取得的收入,就只有合并計稅一種方式了。納稅方式的改變意味著同樣金額的年終獎可能適用更高的稅率,職工到手年終獎降低。根據中智咨詢今年的年終獎初步調研結果,近九成(89%)企業表示其員工稅后收入將受到不同程度的影響。

國務院常務會議決定延續實施部分個人所得稅優惠政策,其一即將全年一次性獎金不并入當月工資薪金所得、實施按月單獨計稅的政策延至2023年底。也就是說,到2023年底前年終獎仍然可以選擇單獨計稅或者合并計稅,不會因納稅方式的變化而影響到手年終獎。

中高收入者獲利更大

假設年終獎1萬元,按照現行方法,適用最低檔(不超過3000元)3%稅率,也就是需要繳納個稅300元,最后到手年終獎9700元。

如果按照“并入當年綜合所得計算繳納個人所得稅”,如果全年應納稅所得額在10萬元,那1萬元年終獎需要按照10%稅率納稅,即1萬元需要納稅1000元,到手9000元。相比第一種方案,到手年終獎少了700元。因此,年終獎優惠政策延續,中高收入者獲利更大。

過去年終獎都是單獨計稅的,就存在甲和乙兩個人工薪收入算下來都一樣多,但由于發放方式不同,導致繳納稅款不同的情況,是有失公平的。

比如,兩人納稅年收入均為20萬元,但甲年終獎10萬元,其余工資10萬元;乙沒有年終獎,全部是工資收入。那么按照現行稅率、年終獎單獨計稅,甲只要繳17270元個稅,乙卻要繳23080元個稅。

另外,年終獎單獨計稅還存在“斷檔”區間。在這些區間內,稅前獎金多的,扣完稅到手后反而拿得少。比如丙年終獎拿了12000元,繳納360元個稅后到手11640元;丁年終獎拿了12300元,繳納1050元個稅后到手11250元。丁最終拿到的沒有丙多。

個稅改革后,將工資薪金、勞務報酬等勞動性所得實行綜合計稅,避免了類似月度間波動造成的稅負不公平現象。但國家充分考慮納稅人需求,為政策從單獨計稅轉向合并計稅設置了3年過渡期,也有助于企業安排更為合理的薪酬發放方式。

來源:東方網、央視新聞、界面新聞等

記者:王旭

審稿:卞英豪