正邦科技預計2021年虧損182億元—197億元,同比下降416.84%—442.96%。對于虧損原因,該公司稱,主要是由于生豬價格下跌、產能擴張速度過快所致。

受“豬周期”現象影響,2021年豬肉價格下跌導致整個行業業績集體遭遇滑鐵盧。而在發布業績預告的各家上市豬企中,江西正邦科技股份有限公司(下稱正邦科技,002157.SZ)業績虧損金額最高。

正邦科技2021年業績預告顯示,公司預計全年歸母凈利潤為虧損182億元至197億元,較2020年盈利57.44億元同比下滑416.84%至442.96%;預計扣非凈利潤為虧損173億元至188億元,較2020年的59.95億元同比下滑388.57%至413.59%。

據此前披露的財務報告顯示,截至2021年前三季度,正邦科技歸母凈利潤為-76.27億元,同比減少240.39%,也就是說2021年第四季度,該公司歸母凈利潤虧損就超過100億元。而《投資時報》研究員查詢該公司過往財報數據發現,自2007年上市以來,正邦科技合計實現的利潤接近100億元,僅去年四季度的虧損就抵過了該公司14年創造的利潤之和。

反映在二級市場,虎年開盤的前兩個交易日即2月7日、8日,正邦科技遭遇連續兩天跌停。面對年度業績巨幅虧損及股價低迷引發的市場擔憂,2月9日,正邦科技緊急拋出消息稱,公司控股股東正邦集團與江西鐵路航空投資簽署不低于100億元的合作協議。目前,江西鐵路航空投資子公司已為正邦科技代采約8000萬元的飼料,后續將在整體合作協議約定金額的基礎上持續開展具體業務。

但控股股東的“輸血”并沒有給投資者帶來足夠的信心。2月9日,該公司股價雖然沒有再度跌停,但盤中價格一度觸及近兩年多的新低。截至收盤,該公司股價仍處于下跌狀態。

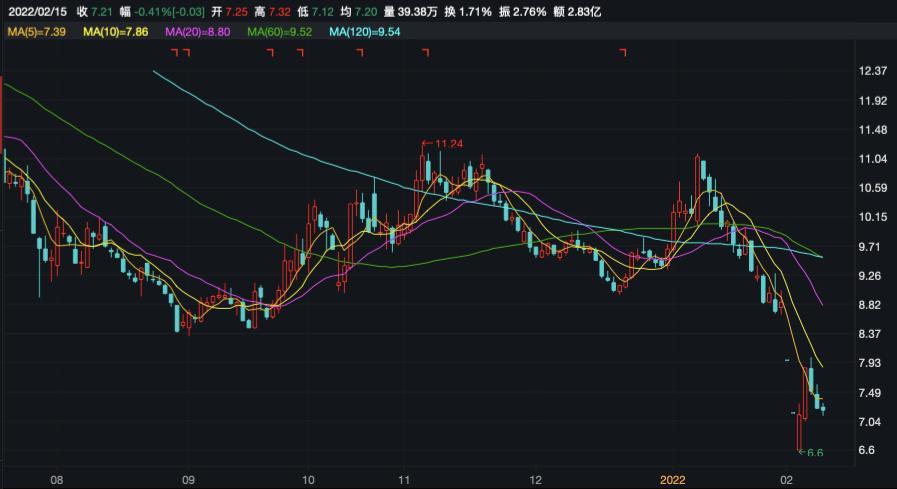

《投資時報》研究員注意到,此前在豬肉價格大漲影響下,2020年8月7日,正邦科技的股價創出25.98元/股的歷史高點,而截至2022年2月15日收盤,該公司股價為7.21元/股,跌幅超過70%,市值為227億元。

同時,正邦科技當前的資金鏈狀況不容樂觀。財報數據顯示,截至2021年三季度末,該公司負債率已經高達75%以上,賬面現金60.7億,受限資金約40億。截至目前,其控股股東及其一致行動人累計已質押12.85億股,占合計所持股份的80.75%。

除了業績巨虧之外,對于豬企而言,公司運營需消耗大量現金流。作為養豬行業中的龍頭企業之一,在行業下行周期仍未結束的大背景下,正邦科技會采取哪些措施重振業績、降低負債風險?針對上述情況,《投資時報》研究員電郵溝通提綱詢問該公司相關部門,截至發稿尚未收到公司回復。

業績預虧近200億

正邦科技成立于1996年,是一家集飼料、養殖、農藥、獸藥于一體的綜合性企業。從業務上看,該公司產業單一,95%以上的營收主要來自生豬養殖業務,因此相比其他業務多元化企業,該公司受豬周期影響更大。

2018年6月第四輪豬周期開啟,彼時正處上輪周期底部,環保政策收緊疊加非洲豬瘟大范圍爆發,國內能繁母豬存欄加速去化,豬價一路漲至2019年10月份的40元/公斤,成為歷史最強豬周期。

受益于該輪豬周期,正邦科技成為了增速最快的豬企,從2019年的578萬頭增長至2021年的1493萬頭,3年擴張逾900萬頭。彼時,該公司實控人正邦集團董事長林印孫曾一度喊出1億頭生豬布局的目標。

但自2021年初開始,豬價一落千丈。正邦科技2021年前三季度生豬出欄銷量突破1100萬頭,已經超過上年全年出欄量,但銷售價格卻是從30元/公斤跌到11元/公斤左右。

2022年1月28日晚,正邦科技公告稱,預計2021年虧損182億元—197億元,同比下降416.84%—442.96%,而2020年,該公司盈利57.44億元。對于虧損的原因,正邦科技表示,主要是由于生豬價格下跌、產能擴張速度過快所致。

業績預告顯示,2021年,該公司單頭生豬銷售均價為16.6元/公斤,同比下降16.1元/公斤,單頭生豬銷售收入下降1653元。同期,該公司銷售生豬1492.67萬頭,銷量同比上升56.14%,銷售價格的下降疊加銷量上升影響利潤88.73億元。同時,因生豬價格持續低迷,可變現凈值低于成本,該公司合計存貨跌價計提約12億元。另外,正邦科技通過外購高價母豬進行快速擴張,后又合計淘汰能繁母豬及后備母豬約220萬頭,虧損62億元-68億元。

業內有分析認為,由于較高的冷肉庫存和增長的生豬出欄量決定了豬肉價格下行還未見底,2022年大概率上豬肉價格還將會進一步下跌。

據該公司最新發布的生豬銷售簡報數據顯示,2022年1月正邦科技銷售生豬95.87萬頭(其中仔豬6.98萬頭,商品豬88.89萬頭),環比上升19.07%,同比增長21.86%;銷售收入12.19億元,環比下降5.57%,同比下降60.92%。商品豬(扣除仔豬后)銷售均價12.92元/公斤,較上月下降14.89%;均重105.13公斤/頭,較上月下降3.83%。

資產負債率超75%

2021年三季度財報顯示,截至2021年9月末,正邦科技有息負債高達223.19億元,是其歸屬凈資產的168.18%;資產負債率高達75.23%,相較于溫氏股份、牧原股份和新希望同期資產負債率平均值61.42%,高出近14個百分點。

同期,正邦科技賬上僅有貨幣資金60.7億元,短期借款高達139.93億元,應付票據及應付賬款為50.6億,一年內到期的非流動負債有15.97億元,貨幣資金不能覆蓋短期債務。與此同時,該公司流動比率0.81,速動比率為0.32,償債能力指標較弱。

還需注意的是,2021年三季度末,正邦科技經營活動、投資活動及籌資活動產生的凈現金流分別為-17.84億元、-55.99億元、-18.83億元;該公司現金及現金等價物余額為24.45億元,較期初減少92.65億元。

除了債務壓力巨大之外,正邦科技還有對外擔保的隱形債務。截至2021年底,該公司及子公司實際發生的擔保貸款余額累計為104.22億元,占2020年凈資產比例為44.82%。

另外,Wind數據顯示,2019年3月至今,正邦科技控股股東出現多筆質押。為解決自身債事項,控股股東正邦集團及其一致行動人江西永聯農業控股有限公司(下稱江西永聯)在頻繁質押的三年里累計向該公司“輸血”84.93億元。

2月14日,正邦科技控股股東正邦集團及其一致行動人江西永聯再將所持合計2873.6663萬股辦理了補充質押手續。截至目前,正邦集團及其一致行動人已累計質押該公司股份約12.8548億股,占合計所持股份的80.75%,占公司總股本的40.86%。

值得一提的是,2021年12月20日,正邦科技發布公告稱,為集中資源,提高專業化管理水平,專注生豬養殖,將所持有的江西正邦食品有限公司100%的股權轉讓給控股股東正邦集團,股權轉讓總價款為2.33億元。股權轉讓完成后,正邦科技將不再持有正邦食品的股權。(董琳)