持續推進數字化轉型,圓通速遞業績增長超預期。

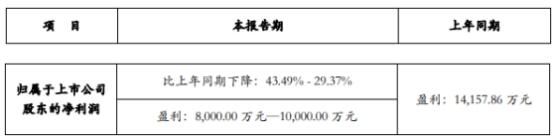

1月10日,圓通速遞(600233.SH)發布業績預告,預計2021年1-12月歸屬上市公司股東的凈利潤20億至22億,同比變動13.2%至24.52%。

在全年業務量保持穩定增長的同時,圓通的單票收入修復速度行業領先,相比2021年7月的低點,圓通2021年11月單票收入已累計增長28.22%至2.59元,漲幅領跑全行業。

自2019年潘水苗擔任圓通速遞總裁起,就將數字化轉型視為公司“一把手”工程。圓通方面稱,公司將持續加大轉運中心、自動化設備、自有運輸車輛等基礎設施的建設和投入,進一步增強網絡核心資產掌控力和綜合服務能力。數字化投入下,圓通的單票成本持續優化。

單票收入大幅改善

業績預告顯示,公司2021年預計實現歸屬于上市公司股東的凈利潤20億元至22億元,同比增長13.2%至24.52%。其中,2021年第四季度預計實現歸屬于上市公司股東的凈利潤10.46億元至12.46億元,同比增長174.68%至227.2%。

圓通速遞指出,凈利潤增長是受益于行業發展環境的逐步改善、公司產品定價能力的明顯增強和客戶結構的優化調整。

同時,隨著2021年四季度“雙十一”等旺季到來,為保障加盟網絡平穩運營,提升服務質量和客戶體驗,快遞行業服務單價有所提升,價格競爭態勢明顯放緩,并逐步由價格驅動向價值驅動轉變,行業價格持續回歸合理水平。

根據公司業績預告,2021年第四季度圓通單票快遞業務凈利0.14元,相較于2021前三季度分別為0.1元、0.04元、0.04元的單票快遞凈利,獲得大幅提升。

從行業來看,去年四季度以來,申通、韻達、圓通的快遞單票收入都在提高,單票價格的環比增速轉正,去年9月快遞行業單票收入環比提升4.39%,11月三者都跑贏行業,在行業單票收入環比為3.8%時,申通、韻達、圓通分別實現了16.59%、9.68%、13.1%的環比增速。

近兩年來,快遞行業“價格戰”戲碼開始不斷上演,極兔速遞又以低價策略搶占市場,攪亂快遞行業價格。快遞企業盈利水平承壓。

2021年,針對快遞行業的政策密集出臺,快遞重點省份浙江更是出臺了首部快遞地方條例《浙江省快遞業促進條例》,該條例中對快遞惡性競爭問題做出一系列規定,快遞龍頭公司間的惡性競爭逐漸熄火。

當前,高質量發展已成為快遞行業的主旋律,1月7日,《快遞市場管理辦法(修訂草案)》發布,重新強調快遞公司不得以低于成本的價格提供快遞服務,同時對超越經營許可業務范圍或者地域范圍委托其他經營快遞業務的行為提出處罰措施,該草案的推廣有望引導快遞行業的競爭更健康、有序,顯然利好于深陷內卷之中的龍頭快遞公司。

據中信證券預測,該草案通過后,通達系前三家龍頭公司的單票凈利潤可能同比提升2-4分,并預測2022年快遞行業件量的同比增速將達到15%-20%,韻達、中通、圓通的領先優勢將進一步擴大,而1月6日全國郵政管理工作會預計2022年快遞業務量同比增長30%至1085億件。

數字化賦能降本增效

“未來影響快遞行業格局的一定是企業的競爭能力,數字化水平的高低將成為快遞企業市場排位的重要因素。圓通的數字化轉型已經不是有沒有的問題,而是好不好的問題。”對于圓通速遞構建數字化,公司總裁潘水苗表示。

自2019年潘水苗擔任圓通速遞總裁起,就直管圓通IT部,并將數字化轉型視為公司“一把手”工程。

2021年,圓通正式上線了以時效服務升級和精準派送為核心優勢的戰略級產品——“圓準達”,幫助客戶解決時效不穩定、虛假簽收等服務痛點。亦希望憑借近年來全面數字化轉型和成本精細管控能力的積累,在快遞行業價值競爭的新階段,展現出公司差異化能力和普遍服務的競爭力。

圓通以數字化管理工具為依托,精準管控全鏈路、全流程各項成本,實現了全網一體降本增效。2021年上半年,圓通快遞產品業務的單票成本為2.08元,同比下降2.63%。公司單票運輸成本0.51元,較去年同期相對持平。中心操作成本方面,2021年上半年,人均效能同比提升超20%,單票中心操作成本0.31元,較去年同期下降0.02元,同比降幅達5.52%。

圓通方面稱,公司將持續加大轉運中心、自動化設備、自有運輸車輛等基礎設施的建設和投入,進一步增強網絡核心資產掌控力和綜合服務能力。數字化投入下,圓通的單票成本持續優化。未來隨著數字化業務的深層賦能,公司投資價值或得到進一步提升和凸顯,迎來更大的發展空間。(記者 江楚雅)