隨著天然氣量價齊升,新天然氣(603393.SH)經營業績持續向好。

1月25日晚間,新天然氣披露業績預告,公司2021年度預計實現歸屬于上市公司股東的凈利潤(凈利潤,下同)為10.27億元至11.01億元,同比增長186%至207%。

在“雙碳”戰略目標和能源轉型契機的推動下,新天然氣搭乘外圍天然氣市場價格持續走強的態勢,實現天然氣量價齊升,推動經營業績持續向好發展。

不僅如此,去年新天然氣與中石油昆侖燃氣進行戰略合作,出售了全資子公司部分股權予中石油昆侖燃氣。此筆交易直接為新天然氣貢獻非經常性損益5.53億元,成為公司2021年全年業績高增的重要推動力。

扣除此筆非經常性損益之后,新天然氣預計2021年的凈利潤為4.73億元至5.48億元,同比增長42%至64%,亦達到了公司上市以來的最高水平。

上市五年凈利將整體增長133%

資料顯示,新天然氣主要從事城市天然氣的輸配、銷售、入戶安裝以及煤層氣開采業務。公司最早從2000年開始在新疆從事燃氣運營,截至報告期末,已取得了烏魯木齊市高新區(新市區)、庫車市、焉耆縣、博湖縣及和碩縣等五個市(區、縣)天然氣市場的長期經營權,2018年要約收購亞美能源進一步拓展上游市場,取得了煤層氣的開發資源,逐步實現“上有資源、中有管網、下有客戶”的全產業鏈化經營格局。

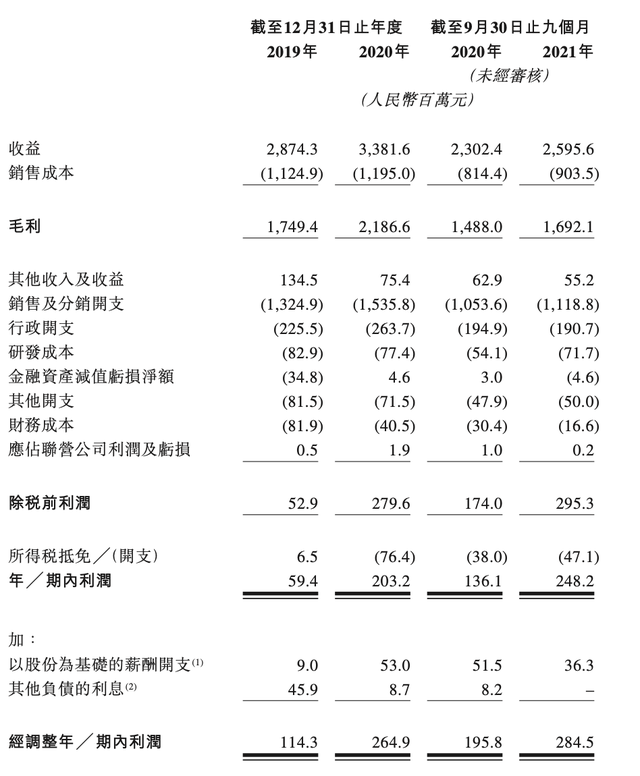

上市五年多,新天然氣的經營業績整體較為穩定。上市前三年,公司年均盈利2億元左右。2016年,上市首年,營業收入為9.15億元,同比下降3.71%,凈利潤2.03億元,同比增長1.48%。

“不溫不火”的狀態從2017年開始改變。數據顯示,2017年至2019年,新天然氣實現營業收入10.16億元、16.32億元、22.96億元,同比增長11.12%、60.58%、40.72%。對應的凈利潤為2.64億元、3.35億元、4.22億元,同比增長29.67%、26.88%、26.26%,連續三年均為超過20%的快速增長。

但在疫情以及會計政策變更等因素影響下,2020年新天然氣業績出現波動。2020年,公司實現營業收入21.12億元,同比減少8.01%;凈利潤3.59億元,同比減少15.02%。

隨著疫情影響的逐步消退,新天然氣盈利能力快速復蘇。1月25日晚間,新天然氣披露業績預告,公司2021年度預計實現凈利潤10.27億元至11.01億元,同比增加6.68億元至7.42億元,增幅186%至207%;扣除非經常性損益后的凈利潤為4.73億元至5.48億元,同比增加1.39億元至2.13億元,同比增長42%至64%。僅以業績預告最低數計,新天然氣去年的凈利潤就達到了上市以來的最高水平,并較上市首年整體增長133%。

新天然氣表示,報告期內,公司緊抓“雙碳”戰略目標和能源轉型的契機,搭乘外圍天然氣市場價格持續走強的態勢,實現了天然氣量價齊升的穩步增長,推動了公司經營業績持續向好發展;同時,秉承技術創新、強化投資、高效開發的理念,通過加快產能釋放、優化供氣結構、強化管理、降本增效等措施不斷提升核心競爭力,公司業績也隨之有較大幅度的增長。

向中石油方出售資產建立合作

全年接近2倍的業績增速,除了主營業務穩步增長之外,還離不開一筆投資收益。

回溯公告,2020年10月末,新天然氣披露,公司與中石油昆侖燃氣簽訂《股權收購合同》,作價6.82億元向中石油昆侖燃氣出售米泉鑫泰、烏市鑫泰、五家渠鑫泰、鑫泰長通等五家公司各51%股權,以及庫車鑫泰、焉耆鑫泰、博湖鑫泰、和碩鑫泰、壓縮天然氣等五家公司各49%股權。

長江商報記者注意到,昆侖燃氣本就是新天然氣的上游供應商,但此前二者之間的交易規模并不高。

為做大做強“能源天然氣”板塊業務,獲取穩定充足的氣源,有效緩解因上游氣源不足導致發展受限的情況,進一步擴大市場規模、提高盈利能力,實現核心競爭力的提升,新天然氣便計劃與中石油下屬子公司昆侖燃氣在城市天然氣運營子公司股權層面開展深層次的戰略合作。

此筆股權出售最直接的影響就是增厚了新天然氣的業績。中報顯示,2021年上半年,公司與中石油昆侖燃氣進行戰略合作,出售了全資子公司部分股權,非經常性收益增加,影響金額為5.53億元。

上述非經常性損益,占新天然氣2021年上半年利潤總額的比例約為47.67%。除了短期內增加公司經營業績之外,新天然氣同時表示,公司和昆侖燃氣將充分發揮各自優勢,積極拓展并獲取成熟穩定的優質終端用戶,擴大業務規模,從而提高收入和利潤規模;公司可以回收部分現金歸還部分金融負債,從而減少財務費用。

需要注意的是,一次非經常性損益推動公司業績大幅提升,在2021年高基數的基礎上,未來新天然氣業績能否繼續高增,依舊存在未知。(記者 蔡嘉)