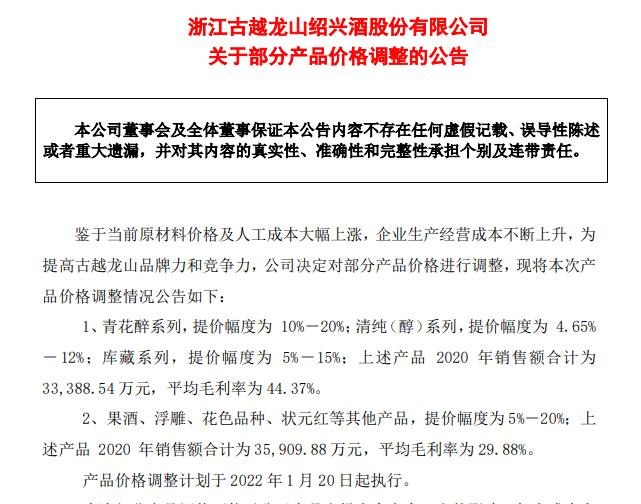

12月24日,古越龍山(600059.SH)發布公告表示,鑒于當前原材料價格及人工成本大幅上漲,企業生產經營成本不斷上升,對部分產品提價4.65%至20%。這是公司近5年來,第4次發布漲價消息。

然而,長江商報記者發現,古越龍山2021年一至三季度營業成本分別為3.20億元、1.65億元和2.03億元,分別占當期營業收入的63.87%、62.74%和60.78%,呈現持續下降趨勢。

有業內人士認為,古越龍山此輪提價有“跟風”白酒之嫌,或許帶來一輪黃酒行業漲價潮。

原料價格上漲成漲價理由

12月24日,古越龍山發布公告表示,鑒于當前原材料價格及人工成本大幅上漲,企業生產經營成本不斷上升,為提高古越龍山品牌力和競爭力,公司決定對部分產品價格進行調整。

具體來看,古越龍山青花醉系列提價幅度為10%至20%;清純(醇)系列,提價幅度為4.65%至12%;庫藏系列,提價幅度為5%至15%。上述產品2020年銷售額合計為3.34億元,平均毛利率為44.37%。

同時,古越龍山果酒、浮雕、花色品種、狀元紅等其他產品提價幅度為5%至20%。上述產品2020年銷售額合計為3.59億元,平均毛利率為29.88%。

古越龍山表示,產品價格調整計劃于2022年1月20日起執行。

2020年,古越龍山營業收入達13.01億元,同比下滑26.06%;凈利潤達1.50億元,同比下滑28.22%。

古越龍山此次提價的產品銷售額共計6.93億元,占2020年營業收入超過一半,達53.27%。

在2020年業績“雙降”后,古越龍山2021年迎來爆發增長。

資料顯示,古越龍山所從事的主要業務是黃酒的制造、銷售及研發,生產黃酒原酒、黃酒瓶裝酒及少量果酒、白酒等。公司主要產品古越龍山、女兒紅、狀元紅、沈永和、鑒湖牌等紹興黃酒是中國首批國家地理標志產品。

其中,古越龍山是中國黃酒行業標志性品牌、釣魚臺國賓館國宴專用黃酒、“亞洲品牌500強”中唯一入選的黃酒品牌,公司產品經銷全國各大城市,遠銷日本、東南亞等多個國家和地區,享有“國粹黃酒”的美譽。

長江商報記者發現,古越龍山此前5年間有多次提價。

古越龍山于2017年10月起上調了部分產品的價格,其中壇酒系列提價幅度為12%;清爽型黃酒提價幅度為8.4%;部分庫藏十年、十五年、二十年年份酒,提價幅度為7.5%;普通年份酒,提價幅度為11.6%。上述產品2016年銷售額合計為3834萬元,平均毛利率為13.26%。

2018年3月底,古越龍山的小壇加飯提價15%,該部分產品2016年銷售額為4368萬元,毛利率為5.0%;清醇系列產品提價10%,該部分產品2016年銷售額為1.09億元,毛利率為25.90%。

2019年6月10日起,古越龍山庫藏五年、六年系列產品提價8.43%,該部分產品2018年銷售額為1.6億元,平均毛利率為53.36%;東方原釀系列產品提價8.02%,該部分產品2018年銷售額為2644.09萬元,平均毛利率為59.64%。

除了2020年外,古越龍山每年提價一次已成為近5年來的“常態”,而且每次漲價的理由都無外乎是“原輔材料、人工、物流成本上漲”。

或帶來一輪黃酒行業漲價潮

古越龍山敢于漲價,或許和公司業績上漲有關。

數據顯示,2021年前三季度,古越龍山營業收入達10.98億元,同比增長27.75%;凈利潤達1.28億元,同比增長48.53%。

古越龍山2021年1-9月經營數據公告顯示,公司前三季度中高檔酒銷售收入達7.46億元,同比增長32.45%;普通酒銷售收入達3.04億元,同比增長10.37%;兩者合計達10.5億元,同比增長25.21%。

銷售額猛增之際,古越龍山上調價格是否真如其所言是因原材料價格及人工成本大幅上漲?

2018年至2020年,古越龍山營業成本分別為10.65億元、10.15億元和8.44億元,分別占營業收入的62.03%、57.7%和64.87%。

2021年前三季度,古越龍山營業成本6.88億元,占營業收入的62.66%。

顯然,古越龍山的營業成本占比不僅沒有增長,而且還在下滑,與2018年水平相當。

分季度來看,古越龍山2021年一至三季度營業成本分別為3.20億元、1.65億元和2.03億元,分別占當期營業收入的63.87%、62.74%和60.78%,呈現持續下降的趨勢。

而且,2021年前三季度,古越龍山銷售費用、管理費用、研發費用和財務費用分別為1.27億元、6755.47萬元、978.42萬元和-1235.04萬元,2020年同期分別為1.28億元、5943.25萬元、1073.78萬元和-858.18萬元。

2021年半年報中,古越龍山表示,黃酒原酒的釀造時間主要集中在每年10月至次年3月份,生產季節性較強,瓶酒灌裝生產則可全年進行。

由此看來,古越龍山當前正在抓緊生產,所銷售的產品多為2020年的“存貨”,而且即便是到了2022年1月,所售產品也并非最近生產。

在營業成本占比下降,以及四大費用同比變化并不明顯的前提下,古越龍山貿然漲價也是跟隨潮流。

在古越龍山之前,消費體量比黃酒大得多的白酒相關企業近期紛紛提價。

瀘州老窖、五糧液、劍南春、舍得酒業、內參酒、習酒等均發布了漲價通知,目前貴州茅臺依然“巋然不動”。

二級市場上,12月21日至24日,古越龍山每股股價的收盤價從11.91元上漲至12.88元,上漲幅度達8.14%,表明了市場對公司漲價的認可。

古越龍山也認為,本次部分產品調價可能對公司產品市場占有率有一定的影響,加上成本上漲因素,因此產品調價不一定使公司利潤實現增長,敬請廣大投資者注意投資風險。

有業內人士認為,作為A股市場黃酒行業老大,古越龍山此輪提價有“跟風”白酒之嫌,或許會形成示范效應,帶來一輪黃酒行業漲價潮。(記者 李啟光)