一家保險公司的償付能力不達標=資不抵債=倒閉風險來臨?如若保險公司真的破產清算了,我們購買的保單還能生效嗎?投保人獲受益人還能正常得到賠付嗎?這些問題,你必須搞清楚!

我的天哪!我買保險的那家公司被報道了,償付能力未達到監管要求。這是什么意思?我買的保險不會打水漂吧?

小趙最近瀏覽新聞發現,償付能力未達到監管要求的多家保險公司中,自己最近購買的一款重疾險承保公司赫然在列。簡單來說,償付能力就是保險公司償還債務的能力。小趙不由地心驚,償付能力不達標,說明保險公司面臨資不抵債,這意味著快要倒閉了嗎?會影響將來的保險理賠嗎?

“保險公司是不會倒閉的!”這一說法可信嗎?其實,判斷保險公司償還債務的能力,這個指標是關鍵!各家保險公司2018年四季度償付能力報告陸續發布,償付能力不達標的保險公司都有哪些,你買的保險“上榜”了嗎。

《每日經濟新聞》記者注意到,在保險產品銷售過程中,對此問題有兩個截然不同的理解:一是保險公司不會破產,因此不必過多關注償付能力指標;二是償付能力充足率越高越好,這導致個別銷售人員以償付能力更低為由詆毀同業。

那么,究竟誰對誰錯?法律規定回答你!

Q:我選擇投保的保險公司會不會破產?

保險是一種無形商品,當消費者每年花幾千元、甚至幾萬元交保險費時,被告知保險公司償付能力不足,未來某一天萬一保險公司破產了,僅憑手上的一紙“憑證”(甚至只有電子保單),還能保障自己的利益嗎?

根據《保險法》第九十條規定,保險公司可以依法破產清算。

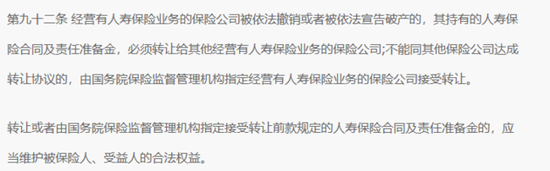

不過,《保險法》第九十二條規定,經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合同及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司。

“就壽險公司而言,目前是不允許破產的。”國務院發展研究中心金融研究所教授朱俊生解釋稱:“通過其他保險公司接管,可以將破產公司的負債進行轉移,截至目前,市場上并沒有真正意義上的破產和市場退出的案例,這是我們目前的現狀。”

根據上述條文規定,理論上而言,必須有一家保險公司接受壽險合同的轉讓,無論是有意愿地參與破產重組、股權轉讓,還是被動接管。事實上,此項規定也成了 “保險公司不會破產”這一說法的依據。

按照上述說法,如果保險公司依法申請破產,對于人壽保險保單而言,原則上是不影響效力的。

Q:險企倒閉了,那我手上的保單成廢紙了嗎?

但如果保險公司依法申請破產,清算財產不足以償付保單利益,投保人、被保險人或者受益人的保單利益還能保障嗎?

對于這類極端情況,保險保障基金制度被用于化解該風險。不過,保險保障基金的救助并非兜底,消費者個人也將承擔部分損失。

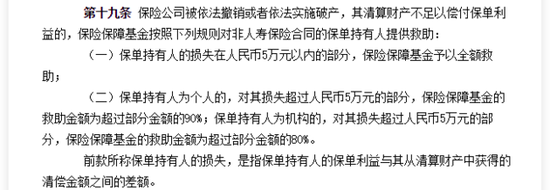

《每日經濟新聞》記者注意到,根據《保險保障基金管理辦法》第十九條規定,對于非人壽保險合同,保單持有人的損失在5萬元以內的部分,保險保障基金予以全額救助;保單持有人為個人的,對其損失超過5萬元的部分,保險保障基金的救助金額為超過部分金額的90%。

《保監微課堂》對此的解讀是:“若保險公司依法申請破產,健康險、意外險保單按照現金價值解約,無法清償部分由保險保障基金支持,損失5萬元以下的,保險保障基金全額救助,5萬元以上的部分,保險保障基金90%救助。”

舉個例子:假設小趙購買的重疾險產品的公司依法實施破產,在該公司清算財產不足以償付保單利益的情況下,由于重疾險屬于非壽險中的健康險,保單按照現金價值解約,保險現金價值為15萬元,得到救助的金額為5萬元+10萬元*90%=14萬元。

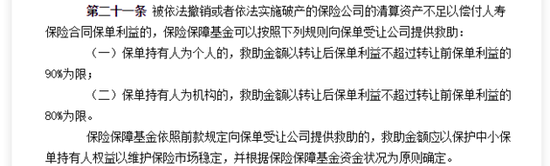

同理,《保險保障基金管理辦法》第二十一條規定,對于人壽保險合同,救助金額的上限是保單利益的90%。這意味著,假設小趙購買的壽險產品的承保公司依法實施破產,在該公司清算財產不足以償付保單利益的情況下,保單現金價值為20萬元,得到救助的金額最多為20萬元*90%=18萬元。

朱俊生表示:“即便保險保障基金在極端情況下起到很大的保障作用,但它也不是100%的提供保障,這意味著個人要承擔自己選擇保險主體的責任。”

Q:償付能力指標是個什么鬼?是不是越高越好?

作為衡量保險公司償還債務能力的重要指標,如何判斷其償付能力充足率是否達標?

根據監管要求,險企償付能力是否達標,需要同時滿足三個條件:核心償付能力充足率(核心償付能力充足率=核心資本 / 最低資本要求)不低于50%、綜合償付能力充足率(綜合償付能力充足率=實際資本 / 最低資本要求)不低于100%、風險綜合評級在B類及以上。

在保險“償二代”下,對保險公司的資本監管由規模導向轉向風險導向。保險“償二代”的核心是“三支柱”的監管體系,包含了定量監管、定性監管和市場約束。其中,第三支柱通過信息披露、信息交流、信用評級等手段,引導和發揮相關方對保險公司償付能力風險的監督約束作用,進一步防范那些依靠常規監管工具難以發現和防范的風險。

險企為什么會出現償付能力不達標的情況?不達標又怎么辦?

如果償付能力低于上述標準,在相關方作用下,保險公司必須采取各種可行方法,最終將償付能力恢復到最低安全線之上。

朱俊生表示,償付能力充足率是反應保險公司資本匹配能力的一個綜合指標。因此,若償付能力嚴重不符合監管要求,一定是公司的經營管理或者與外部股東的協調出現了一些問題。

保險業內人士指出,提高償付能力最常用的辦法是增資,而“開源”之外,暫停開設新的分支機構、暫停發行新保單、暫停銷售占用資本金過大的產品、賣出占用最低資本過高的資產等手段也可能被運用于提高償付能力上。

那么,在監管紅線之上,償付能力指標越高越好嗎?

答案是不一定。

舉個例子,假如某險企的償付能力充足率是600%,也有可能出現賠不出錢的情況。《保監微課堂》對此解釋稱:“因為保險公司經營的是概率,一切只能根據經驗假設來計算。一旦出現大規模的天災人禍,導致風險的真實發生率超過了預計的6倍,600%的償付能力充足率一樣可能賠不出錢來。”

而償付能力過高,也可能意味著公司發展速度慢,資本金閑置等。這也是新公司償付能力可能相當之高,但隨著業務的逐步開展指標迅速下降的原因所在。

一家償付能力充足率為200%的險企,就比償付能力150%的更好嗎?

朱俊生告訴《每日經濟新聞》記者,由于不同的保險公司所處的發展階段不同,比較償付能力高低并不能得出哪家公司風險更低的結論,關鍵是有與風險相匹配的資本就好。

小編吐血整理那些連續亮紅燈的險企

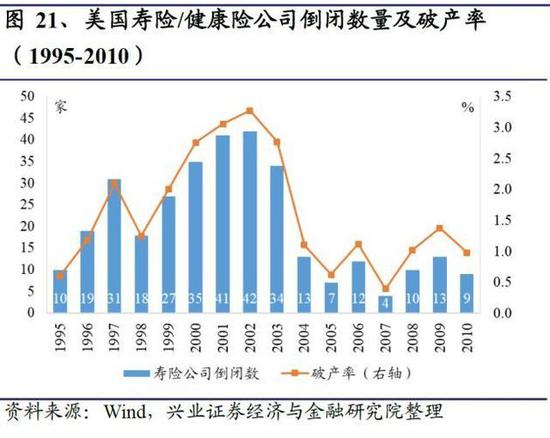

縱觀具有百年以上發展歷程的美國、日本等發達保險市場,因經營不善而遞交破產申請的案例并不少見,由于資產與負債錯配帶來的巨額利差損失一度掀起破產潮危機。不過,保險公司在國內發展的時間尚短,未來難以預判。

從各家險企最新披露的償付能力報告中,可以看到多家壽險公司償付能力亮紅燈。

根據中法人壽的償付能力報告,2018年四季度,公司核心及綜合償付能力充足率均為-7738.04%,嚴重資不抵債。中法人壽坦言:“公司流動性不足,自2005年成立以來,資本金從未得到過補充,因持續虧損,資本金已消耗殆盡,現金流持續凈流出,公司自2017年4月即出現流動性枯竭情形。”從2016年第三季度開始,中法人壽的償付能力就已經開始突破監管紅線,并呈現連續下降的趨勢。

同樣不達標的還有吉祥人壽。償付能力報告顯示,該公司從2017年四季度至2018年三季度的綜合償付能力分別為80.39%、78.87%、82.73%、85.43%,均低于100%的監管紅線。由于綜合償付能力充足率不達標,吉祥人壽2018年第三季度風險評級結果為D。不過,得益于增資獲批,該公司目前已經化解償付能力危機,2018 年第四季度其綜合償付能力充足率為182.64%。

2018年以來,百年人壽綜合償付能力充足率均低于120%的重點核查線,與100%的監管紅線非常接近。2018年第三季度風險綜合評級為C。百年人壽表示,評級下降的主要原因是2018年以來公司綜合償付能力充足率一直處于120%~100%之間,存在一定償付能力壓力。償付能力報告顯示,百年人壽2018年四個季度的綜合償付能力充足率分別為109.89%、101.45%、103.77%,100.65%。

鑫山保代資深業務總監陳鵬告訴《每日經濟新聞》記者:“當我們介紹保險產品給客戶時,會綜合考慮保險公司的品牌,包含償付能力、服務品質等因素,也會考慮性價比。”而對于投保人而言,單憑保險公司償付能力一個因素去判斷產品優劣未免有失偏頗,但對于長期低于監管紅線潛在的風險卻不可不知。