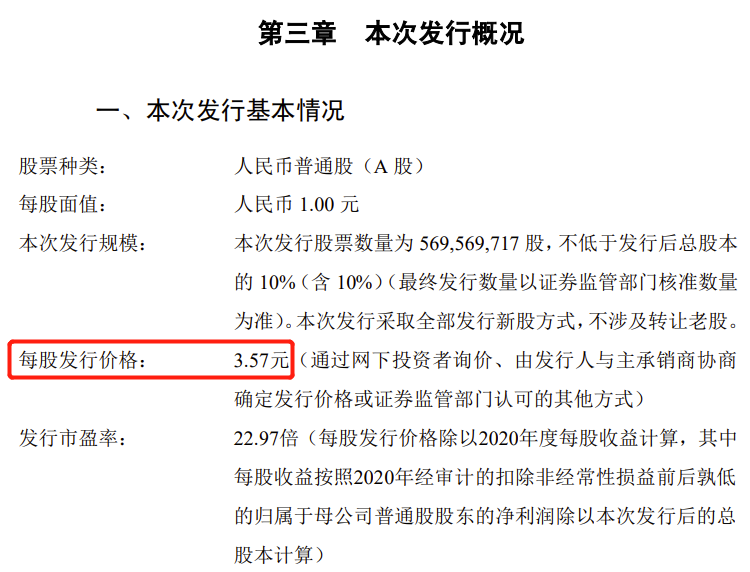

蘭州銀行最新A股初步詢價結果公告稱,該行發行價為3.57元/股,發行前每股凈資產4.43元。根據公告,蘭州銀行原定于12月15日進行的網上、網下申購推遲至2022年1月5日。

截至2021年12月9日,中證指數發布的銀行業最近一個月平均靜態市盈率為6.10倍。蘭州銀行3.57元/股的發行價,對應發行市盈率達22.97倍,大大高于同行業上市公司的平均市盈率,受到市場高度關注和質疑。

這也正是蘭州銀行發行推遲的原因。蘭州銀行公告稱,由于此次發行價格對應市盈率高于中證指數發布的同行業上市公司二級市場定價日前一個月平均靜態市盈率,存在未來估值水平向行業平均市盈率回歸,股價下跌造成損失的風險。

根據證監會相關規定,蘭州銀行需在網上申購前三周連續發布投資風險特別公告,公告的時間分別為2021年12月14日、2021年12月21日和2021年12月28日,其發行時間安排也因此而遞延。

值得一提的是,因高發行市盈率導致發行推遲的現象在銀行股中較為常見,如2021年上市的4只銀行股,重慶銀行、齊魯銀行、瑞豐銀行、滬農商行。據記者統計,截至14日,重慶銀行、滬農商行股價跌破發行價,此前齊魯銀行也曾破發。

而蘭州銀行近23倍的發行市盈率在銀行新股中實屬罕見。數據顯示,2016年后上市的銀行股中,除蘭州銀行外,2017年上市的張家港行首發市盈率最高,為14.64倍。同時,蘭州銀行預估今年凈資產收益率約6%,說明蘭州銀行的盈利能力比較差。如今蘭州銀行23倍市盈率IPO,上市大概率割股民韭菜。

除了市盈率高和盈利能力堪憂外,蘭州銀行不良貸款率也高于行業平均水平。

招股書顯示,截至2021年6月末、2020年末、2019年末、2018年末,蘭州銀行不良貸款率分別為 1.71%、1.75%、2.44%、2.25%。而同樣為西部省會城商行中,成都銀行、貴陽銀行、西安銀行不良貸款率分別為1.1%、1.51%和1.19%,明顯低于蘭州銀行。對比2021年6月末數據,在16家已上市城商行中,僅鄭州銀行、民生銀行不良率高于蘭州銀行,分別為1.97%、1.80%,其余各行處于0.79%至1.51%之間,16家銀行平均值為1.24%。

記者查閱蘭州銀行招股書發現,截至2021年6月30日該行十大不良貸款借款人中,名列第一的是一家名叫“蘭州馬大胡子餐飲服務有限公司”,貸款金額為4.42億元。一家餐飲企業成了蘭州銀行主要貸款客戶,的確令人匪夷所思。

資深財經評論員皮海洲表示,蘭州銀行不良貸款率高、不良貸款借款人基本面差,毫無疑問是該行很大的隱患,可能存在著歷史遺留問題。根據現有的信息很難進一步分析判斷,蘭州銀行上市后可能會破發,建議投資者投資時注意風險。 (記者 鐘國斌 見習記者 蘇賢帥)