全通教育(300359.SZ)曾經靠瘋狂并購講“在線教育”故事把股價推上467元的天價,如今并購造成的商譽減值初步估算超6億元,其股價也一瀉千里跌至6元下方。

熱衷“講故事”的全通教育,其產品競爭力一直不強。此前,全通教育母公司主營的校訊通,其實這只是一個通過移動網絡給家長發送作業短信的產品,已經在 “強買強賣” 的質疑中和社交媒體崛起后失去“光環”;之后,全通教育的業績多數是通過并購“買來”。

做不出有競爭力產品的全通教育,很快貼上了“人工智能+教育”熱點概念。一有投資者指出,這像極了全通教育股王套路的2.0版,區別則是“壞孩子”很難贏得市場的信任了。

2018年,全通教育屢次強調抓住“人工智能+教育”帶來的新機會,還向媒體表達公司業績有望在這一年逐漸釋放。然而一年過去了,全通教育各個業務線的用戶數量幾乎與2017年持平。

押注“人工智能+教育”

2018年,“科技”、“人工智能”、“結構升級”等成為全通教育在公開場合使用的“高頻詞”。2018年經營計劃提到,全通教育將繼續提升教育信息化項目規劃及建設能力、優化項目運營效率的同時,穩步推進智慧課堂等領域信息化產品創新研發及試運營。

全通教育在2018年做出了一系列布局:不斷推進智立方·智慧校園項目建設,充分把智能作業批改、人臉識別技術、個性化推薦、AI等人工智能技術運用到在線教育的多元場景中;不斷整合“互聯網+教育”創新科技,促進智能教育更深入地滲透發展,將360°VR全景技術、E-ink電子墨水閱讀器、2K轉4K視覺提升超高清顯示等技術運用到教育領域中......

不過,2018年半年報顯示,全通教育技術投入為2755萬,雖然同比增加61.7%,但是占營業收入比重不足10%。

“一頓口號猛如虎”,但是業績并未泛起太大的漣漪。2018年業績快報顯示,全通教育報告期內的凈利潤為-5.88億元,其中初步估算商譽減值金額為6.43億元。

口號喊得響亮,業績依舊趴在地板上,不禁讓人想起2015年的那次概念包裝,讓全通教育“一戰封神”,成為萬眾矚目的股王。

早在全通教育上市之前,公司實際只有一個產品——校訊通,說的直白些,就是一個教師用電腦向學生家長群發短信的平臺,產品主要的用途是布置作業。隨著各省市陸續清理有償使用的校訊通,全通教育的盈利空間不斷縮小。2015年一季度,全通教育盈利569.7萬元,同比下降22.7%。

為尋找新的業務增長點,全通教育開始以并購方式開始拓展“繼續教育業務”、“學科升學業務”。乘著A股整體牛市及“互聯網+”的東風,全通教育的股價一飛沖天,力壓茅臺,為滬深兩市之冠。但是當瘋狂的炒作落幕時,全通教育再也撐不起高高在上的估值,股價一落千丈。

鑒于公司有業績炒作的前科,且2018年的戰略布局并未收到太大的成效,不禁讓人懷疑,全通教育這次業務布局中究竟摻有多少水分?

產品用戶增長停滯

資料顯示,目前全通教育主打三款產品,分別為動力加·智能校園、全課通、成長幫手。

2018年上半年數據顯示,動力加·智能校園為幼兒園及中小學領域提供校園安全管理、溝通連接、大數據分析等服務,目前智能校園業務覆蓋280萬學生;全課通是專為中小學生設計的個性化在線學習平臺,注冊用戶約450萬,成長幫手致力于為3-18歲孩子的家長提供家庭教育一站式服務,累計服務用戶逾千萬。

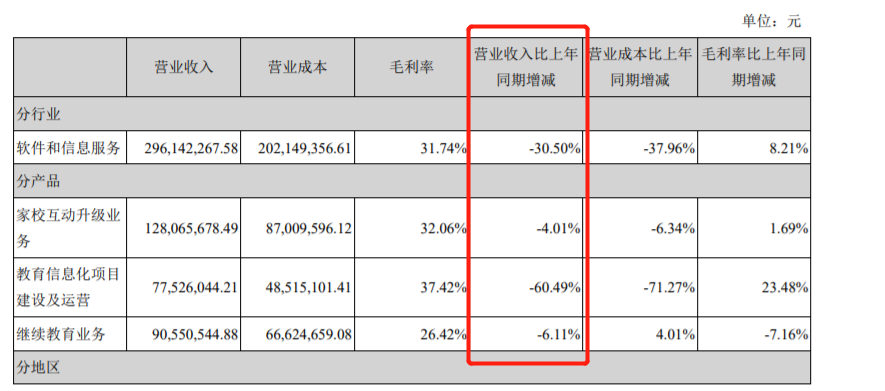

對比2017年年報數據,這三款產品的用戶數量基本沒有發生太大的變化。用戶數量增長陷入停滯,直接導致了全通教育2018年的業績增長陷入困境。2018年半年報顯示,全通教育 “三駕馬車”家校互動升級業務、教育信息化項目建設及運營、繼續教育業務報告期內營收全部出現下降。

圖片來源:全通教育2018年半年報

資料顯示,全通教育主要客戶群集中在3-18歲幼兒園和中小學生家庭。隨著我國人口增長率不斷下降,青少年占整個人口的比例也有減少的趨勢,在新一輪嬰兒潮暫未到來的情況下,“青少年業務”不僅要面對激烈的競爭,還存在著一定的人口局限性。

除此之外,在強者恒強的教育市場,全通教育已經與頭部玩家的差距越來越大。好未來2018年三季報顯示,公司報告期內營收為5.86億美元,同比增長35.3%;凈利潤為1.23億美元,增幅為204.5%,這與全通教育近兩年慘淡的業績形成了鮮明的對比。值得一提的是,好未來剛剛獲得高瓴資本5億美元的股權投資。