全球光伏組件龍頭東方日升(300118.SZ)放大招。

12月27日晚間,東方日升發布重磅公告,公司擬在包頭市固陽縣投資固陽金山工業園區增量配電網的源網荷儲一體化示范項目(二期),預計總投資達446.50億元。

截至今年9月底,東方日升總資產為314.54億元。如果上述項目順利建成,東方日升將再造一個規模更大的東方日升。

推進上述項目建設,東方日升財務將承壓。公告稱,上述項目資金為自有資金或自籌資金。截至今年三季度末,公司賬面貨幣資金為60.71億元,這與高達446.50億元的投資,差距頗大。

根據東方日升的描述,如果順利完成上述項目建設并投產,將對公司盈利能力有一個較大幅度提升。

近10年來,東方日升盈利能力十分不穩定,經營業績暴增暴降。今年前三季度,公司實現的歸屬于上市公司股東的凈利潤(簡稱凈利潤)3.54億元,同比下降幅度超過40%。

源網荷儲大擴產財務或承壓

豪擲446.50億元進行大擴產,東方日升的大動作震驚了市場。

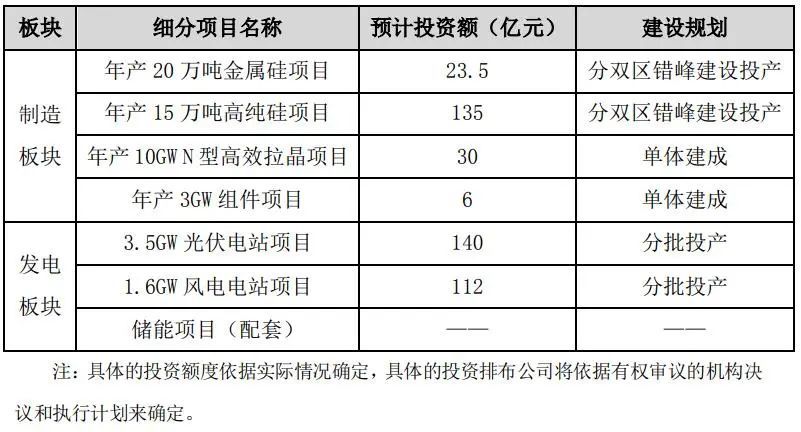

根據公告,近日,東方日升分別與內蒙古自治區包頭市人民政府簽訂投資框架協議、與內蒙古自治區包頭市固陽縣人民政府簽訂投資協議。東方日升擬通過全資或控股的子公司在包頭市固陽縣投資固陽金山工業園區增量配電網的源網荷儲一體化示范項目(二期)。項目分為兩大板塊,一是制造板塊(即負荷端),建設年產20萬噸金屬硅+15萬噸高純硅+10GWN型高效拉晶+3GW組件項目。二是發電板塊(即電源端),建設年產3.5GW光伏電站項目+1.6GW風電電站項目及儲能項目。

項目為源網荷儲一體化項目,是包含“電源、電網、負荷、儲能”整體解決方案的運營模式。項目能夠實現新能源就地消納,降低公司制造成本,助力“碳達峰、碳中和”,推進傳統能源有序替代,促進能源領域與生態環境的協調可持續發展。其中“源”指項目中的風電和光伏電站項目,為本項目的負荷端提供源。“網”指轄區內的增量配電網,為項目提供供配電服務。“荷”指項目制造板塊的用電負荷,為項目中的主要用能單位。“儲”指儲能系統,用于平衡和穩定電力輸出。通過基于增量配電網的源網荷儲一體化項目解決能耗問題,解決清潔能源消納過程中電網波動性問題。

公告顯示,包頭市地處環渤海經濟圈腹地與黃河上游資源富集交匯處,是國家呼包銀榆經濟帶和內蒙古呼包鄂經濟圈的重要組成部分。固陽縣位于包頭市區正北53公里,大青山北麓,風能資源總儲量約為500萬千瓦,可開發容量200萬千瓦;太陽年輻射總量144.4千卡/平方厘米,全年日照2872.6小時至3306.4小時,具有發展太陽能光伏發電項目優勢。

東方日升表示,公司專注拓展海內外電站開發、建設、運營、轉讓等,采取的業務模式有EPC、持有運營、BOT等。該項目中的發電板塊預計投資規模為252億元,其中光伏電站項目投資預計140億元,風電電站項目投資預計112億元。

對于投建上述項目,東方日升稱,本次對外投資可以促進公司的光伏產業鏈集聚效應,完善公司晶體硅料、硅料拉晶、光伏電池片、光伏組件相關產品制造、光伏發電、儲能等光伏產業鏈產能一體化布局,擴大公司光伏產品在全球市場的份額,符合公司發展需要和長遠規劃。

不過,本次投資規模偏大,將對東方日升的財務形成較大壓力。

項目總投資初步預計為446.5億元,資金來源為公司自有資金或自籌資金。

截至今年9月底,東方日升賬面貨幣資金60.71億元,交易性金融資產3.41億元,合計為64.12億元;對應的短期債務為42.97億元;應收票據及應收賬款賬面余額為27.13億元,應付票據及應付賬款賬面余額為101.38億元,存在較大規模的經營性負債。

顯然,要想籌集446.50億元完成上述項目建設,并非易事。

值得一提的是,此前,東方日升籌劃了4個年頭的33億元可轉債發行失敗。

盈利能力波動大融資或受影響

盈利能力幅度大且較為頻繁,或將影響東方日升再融資,進而影響上述項目建設。

公開消息稱,東方日升籌劃的上述33億元可轉債融資失敗,其主要原因可能就是經營業績大幅下滑。

2月2日晚間,東方日升發布公告稱,終止可轉換債券發行,并啟動退款工作,2月5日前退回給投資者。這是A股市場30年來可轉換債券發行后終止的首例。

導致發債募資失敗的主要原因就是經營業績下滑。去年前三季度,東方日升實現凈利潤6.48億元,公司預計全年為1.60億元至2.40億元,扣除非經常性損益的凈利潤(簡稱扣非凈利潤)為虧損0.60億元至1.40億元。最終,2020年全年,公司實現的凈利潤、扣非凈利潤分別為1.65元、-1.35億元,同比分別下降83.02%、116.37%,均為大幅下滑。

長江商報記者發現,2010年上市以來,東方日升的直接融資方式較為單一,基本是依賴增發。除了首發上市募資18.90億元外,2014年10月,公司因為收購資產進行了一次配套募資,規模為1.56億元。2017年,公司完成一次定增,募資32億元,用于多個光伏發電項目建設。

此外,除了上述發債募資失敗外,公司未再進行直接融資。

市場分析稱,東方日升再融資較少,除了自身資金較為充裕外,與其經營業績波動幅度較大、且較為頻繁有關。

近10年來,東方日升的經營業績波動確實頻繁。2011年至2020年,公司實現的營業收入從21.06億元一路增長至160.63億元,增長了約6.63倍。在這期間,公司實現的凈利潤分別為0.54億元、-4.81億元、0.76億元、0.67億元、3.22億元、6.89億元、6.50億元、2.32億元、9.74億元、1.65億元,同比變動幅度分別為-80.33%、988.38%、115.73%、-11.51%、381.56%、113.67%、-5.67%、-64.24%、319.01%、-83.02%。

今年前三季度,公司實現營業收入129.88億元,同比增長19.93%,凈利潤3.54億元,同比下降45.33%,扣非凈利潤為-2.30億元,同比下降165.59%。

業內人士稱,長期以來,東方日升在光伏制造端的布局僅局限于電池和組件兩端,且兩端產能匹配度有較大差距。因此,在最近一輪光伏產業鏈漲價潮中,東方日升較為被動,組件業務承壓明顯,導致盈利能力下降明顯。

因此,未來,如果公司盈利能力仍然不穩定,其再融資可能仍然會受到一定影響。

這一狀況,東方日升正在試圖改變。本次一體化項目中,在制造板塊,公司擬建設年產20萬噸金屬硅、15萬噸高純硅、10GW的N型高效拉晶,將延長公司光伏產業鏈布局,緩解硅料環節供不應求、價格居高的矛盾,從而達到降低成本目的。(記者 魏度)