今年前三季度,譽衡藥業實現營業收入23.18億元,同比增長4.68%;實現歸母凈利潤1.11億元,同比減少83.20%。

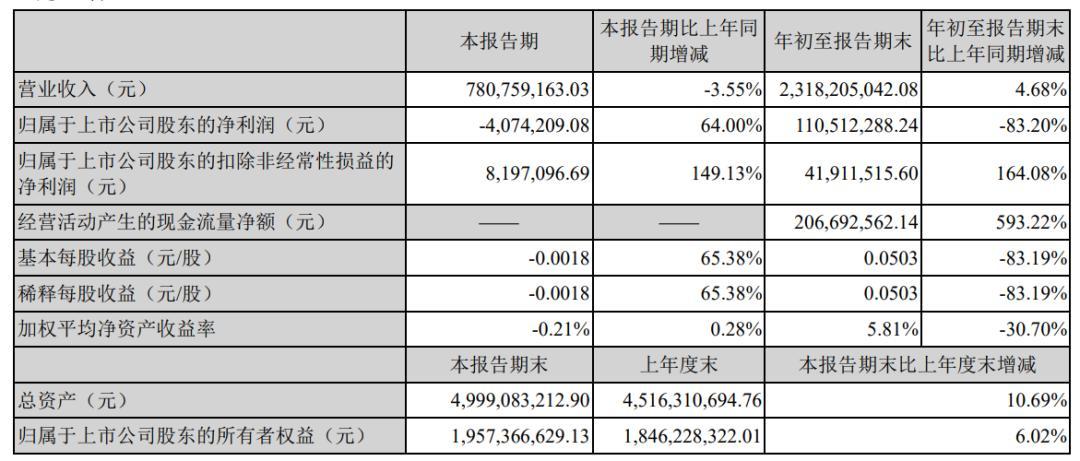

接近三季報集中披露期的尾聲,哈爾濱譽衡藥業股份有限公司(下稱譽衡藥業,002437.SZ)發布了今年三季度財報。數據顯示,該公司前三季度實現營業收入23.18億元,同比增長4.68%;實現歸母凈利潤1.11億元,同比減少83.20%;實現扣非歸母凈利潤0.42億元,同比增長164.08%。

《投資時報》研究員注意到,過去幾年,譽衡藥業的業績已呈現出逐年走低趨勢。既往財報顯示,2017年—2019年,譽衡藥業分別實現歸母凈利潤3.10億元、1.26億元和-26.62億元,同比減少56.79%、59.35%和2214.30%;同期分別實現扣非歸母凈利潤2.57億元、0.01億元和-25.96億元,同比減少60.11%、99.62%和267966.38%。可以看到,不但利潤逐年萎縮,同比降幅也在擴大。

值得注意的是,就在發布三季報的同時,譽衡藥業還發布了關于公司控股股東哈爾濱譽衡集團有限公司(下稱譽衡集團)破產重整的進展公告,表示譽衡集團的重整計劃草案未獲得債權人會議表決通過。接下來,譽衡集團管理人將與相關債權人進行協商溝通,相關債權人可在協商后再表決一次,如若最終仍未表決通過,則譽衡集團存在轉為破產清算的風險。

至10月27日,譽衡集團持有譽衡藥業32.13%的股份,所持上市公司股份全部被司法凍結及輪候凍結。譽衡藥業稱,譽衡集團破產重整能否成功及公司控制權是否會發生變動均存在不確定性。該公司同時強調,公司與譽衡集團保持獨立,譽衡集團進入破產重整程序不會影響公司的正常經營,截至目前,公司經營狀況正常。

截至11月10日收盤,譽衡藥業報收于2.38元/股,已較該公司于2015年6月3日盤中觸達的14.81元/股的歷史最高點下挫84%,公司當前總市值為52億元。

利潤減少超八成

譽衡藥業三季報數據顯示,公司前三季度實現營業收入23.18億元,同比增長4.68%;實現歸母凈利潤1.11億元,同比減少83.20%;實現扣非歸母凈利潤0.42億元,同比增長164.08%。

該公司表示,其持有的金融資產在第三季度產生約-2629萬元公允價值變動損益,對業績產生較大影響,此部分收益為非經常性損益,而金融資產公允價值變動損益具有不確定性,可能還會對公司未來業績造成一定影響。

《投資時報》研究員注意到,譽衡藥業并未在三季報中就利潤大幅下滑給出直接說明,不過該公司在上半年已然業績不佳。

今年上半年,該公司實現營業收入15.37億元,同比增長9.42%;實現歸母凈利潤1.15億元,同比減少82.87%;實現扣非歸母凈利潤0.34億元,同比增長169.20%。

對于利潤下滑,譽衡藥業表示,上年同期公司實現歸母凈利潤6.69億元,主要由于出售澳諾(中國)制藥有限公司100%股權獲得的投資收益影響。剔除這一因素后,今年上半年公司業績較上年同期大幅改善,主要由于國內新冠肺炎疫情得到有效控制,公司大部分產品銷售較上年同期有所增長。

值得注意的是,譽衡藥業稱,在今年上半年的利潤中,公司持有的毓承資本、原點正則等非流動金融資產產生5533.80萬元的公允價值變動損益。也即,投資收益占該公司上半年凈利潤的48%,公司凈利潤中有近一半并非來自于公司的主營業務經營。

事實上,過去幾年,譽衡藥業的業績已有逐年走低跡象。對于2019年利潤銳減,譽衡藥業稱,除因國內醫藥行業改革逐漸深入,多項政策密集出臺,公司受到兩票制政策、重點監控目錄、醫保控費等多重政策因素的影響外,因公司此前收購的全資子公司上海華拓、南京萬川、普德藥業等經營業績未達預期,公司亦對此計提約26.15億元的商譽減值準備。

進入2020年,譽衡藥業全年實現營業收入30.55億元,同比減少39.55%;實現歸母凈利潤4.00億元,同比增長115.03%;不過該公司的扣非歸母凈利潤為-3.05億元,但仍較2019年增長88.25%。

值得注意的是,2020年年報發布后,譽衡藥業收到了深交所下發的包含9個問題的年報問詢函,要求該公司就2018年至2020年營收持續下滑及扣非歸母凈利潤連續兩年為負具體分析公司營收變動的合理性,是否存在持續下滑的可能,并充分提示相關風險等。

譽衡藥業在回復中將2020年的營收下滑主要歸結為四個因素,包括指出受新冠肺炎疫情影響,公司及行業上下游延遲復工,人員、物流受限,產品需求下降;國家醫保目錄調整、重點監控目錄等政策對公司主要產品如注射用磷酸肌酸鈉、鹿瓜多肽注射液等造成影響;公司出售澳諾制藥股權;公司終止了部分代理產品如硫酸氫氯吡格雷片、注射用磷酸肌酸鈉(唯嘉能)、重組人胰島素注射液的推廣。

控股股東存在破產清算的風險

譽衡藥業的前身是成立于2000年3月的哈爾濱譽衡藥業有限公司,2008年改制為股份有限公司,2010年6月譽衡藥業登陸資本市場上市。

上市之初的譽衡藥業原本主要產品是骨科用藥鹿瓜多肽,但上市后為擴大業務范圍,據不完全統計,該公司共進行了14次成功并購,涉及資金近130億元,包括在2012年8月以2.1億元收購哈爾濱蒲公英藥業75%的股權,2014年1月以6.98億元收購上海華拓62.0072%的股權,還有2015年1月以23.89億元收購山西普德藥業85.01%的股權等。

經過多年發展,目前譽衡藥業的產品涉及骨骼肌肉、心腦血管、維生素及礦物質補充劑、抗感染和抗腫瘤等多個領域。今年半年報顯示,分行業看,譽衡藥業的收入主要來源于醫藥制造和醫藥代理兩大行業,其中醫藥制造行業為公司貢獻了高達93.72%的營收占比;分產品看,營養類和心腦血管藥物是譽衡藥業的主要產品,分別為公司貢獻了31.65%和21.12%的收入來源。

不過,過多的對外收購也造成公司資金鏈緊張,進入2018年,譽衡藥業不得不停止擴張并開始甩賣資產。當年2月,譽衡藥業試圖作價55億元打包出售上海華拓、西藏陽光和普德藥業這三家公司的100%股權,但這筆交易在半年后因交易對價、支付進度等核心條款未達成一致意見而終止。2019年11月,譽衡藥業又開始籌劃出售澳諾制藥。

事實上,譽衡集團也在收購過程中埋下隱患。2017年5月,譽衡集團以30.22億元收購信邦制藥(002390.SZ)21.04%的股權,但公司實控人朱吉滿僅出資10億元,而另外的20億元,其中有16億元來自中融信托的借貸,還有4億元來自向天風證券質押所持譽衡藥業8100萬股股權。

2020年7月,譽衡集團債權人以譽衡集團無法清償到期債務且資產不足以清償全部債務為由,向黑龍江省哈爾濱市中級人民法院申請對譽衡集團進行破產重整,法院受理了該項申請。

10月28日,就在發布三季報的同時,譽衡藥業發布了破產重整進展公告,稱譽衡集團的重整計劃草案未通過債權人表決。據《企業破產法》規定,譽衡集團管理人下一步將與相關債權人進行協商溝通,相關債權人可在協商后再表決一次,如若最終仍未通過,則譽衡集團存在轉為破產清算的風險。

截至10月27日,譽衡集團持有譽衡藥業約7.06億股股份,占公司總股本的32.13%,并已全部被司法凍結及輪候凍結。

譽衡藥業表示,譽衡集團破產重整能否成功,以及公司控制權是否會發生變動均存在不確定性。該公司同時強調,公司與譽衡集團在資產、業務、財務等方面均保持獨立,譽衡集團進入破產重整程序不會影響公司的正常經營,譽衡集團不存在非經營性占用公司資金的情形,公司不存在對譽衡集團違規擔保等侵害公司利益的情形。截至目前,公司經營狀況正常。

賽帕利能否支撐?

作為一家醫藥企業,譽衡藥業目前還能給市場想象空間的是公司旗下的PD-1產品。

8月30日,據國家藥監局官網顯示,譽衡藥業控股子公司譽衡生物委托藥明生物(02269.HK)研發、共同申報的PD-1產品賽帕利單抗(譽妥)已獲批上市,用于治療二線以上復發或難治性經典型霍奇金淋巴瘤。

據悉,賽帕利單抗于2020年1月提交上市申請,于今年8月底獲批上市,是我國第6款國產PD-1產品。

而在這款藥之前,還有其它5款已獲批的國產PD-1單抗,分別是君實生物(01877.HK)的特瑞普利單抗、信達生物(01801.HK)的信迪利單抗、恒瑞醫藥(600276.SH)的卡瑞利珠單抗、百濟神州(06160.HK)的替雷利珠單抗及康方生物(09926.HK)的派安普利單抗。進口藥方面,則還有BMS的納武利尤單抗和默沙東的帕博利珠單抗,此外還有阿斯利康的度伐利尤單抗和羅氏的阿替利珠單抗這2款PD-L1單抗藥物。

譽衡藥業的PD-1產品與此前產品最顯著的區別就在于售價,規格為120mg(4ml)/瓶的賽帕利單抗零售價僅為3300元,再次刷新國產PD-1銷售價新低,這也是醫保談判后,國內所有上市PD-1進入價格戰的結果。

目前,今年醫保目錄調整所涉及的進口和國產PD-1/L1品種共有7個,進口藥包括默沙東、BMS和阿斯利康的產品,國產的包括君實生物、信達生物、百濟神州和恒瑞醫藥的產品。

不過今年的醫保談判要求是在今年6月30日及之前上市的產品,因此譽衡藥業的PD-1產品無緣年底的醫保談判,這款產品能為該公司帶來怎樣的未來發展,只能等待時間的考驗。(卓瑪)