今年以來,瀘州老窖重提品牌復興,多次啟用青年員工擔任高管,并引進百名年輕營銷精英,在人事上動作頻頻。而在本輪激勵方案中,瀘州老窖將發行價定為每股92.71元,相當于在9月26日收盤價的基礎上打了五折,不可謂不大手筆。

其實,股權激勵是企業進行人才鼓勵的常規手段,在基本盤比較穩的情況下,尤其需要刺激人員力量,讓人才功能最大化。

股權激勵對企業和員工來說,其初衷是為了雙贏。但如何將價格定得合理,又能讓員工滿意是一大難點。本文中,博得世紀董事長、博得創富董事長周志軒老師,結合實際輔導案例,深入解讀了股權激勵定價的實際操作與優化。

股權激勵如何定價更合理

股權激勵定價的核心目的,是在保護公司和股東利益的基礎上,讓激勵對象愿意參與、能夠參與到公司的股權激勵中。

如何定價才能達到雙方都能接受的平衡點?

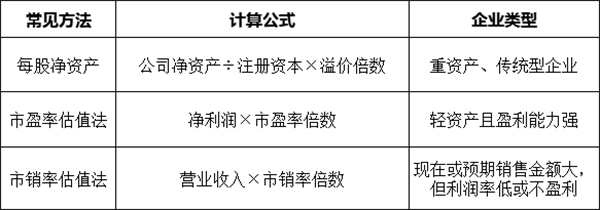

正常情況下,多數企業在制定股權激勵定價時,會采用上市公司原始股價的定價方法,將每股凈資產(股東權益與總股數的比率,即0溢價)作為基礎定價。不同的公司因為實際情況差異,會適當溢價,或采用市盈率、市銷率等估值方法定價。

那定價能否低于每股凈資產?溢價多少倍算合理?

周志軒老師認為,股權激勵最低價可為0元,但實操中不建議低于每股凈資產。溢價倍數則需要根據外部同行業的定價和激勵水平,以及公司激勵目的、經營情況、激勵對象情況、股東利益要求等進行綜合評估。

員工對定價不滿意的原因

很多企業在進行股權激勵定價設計時會采用上文介紹的方法,但即便如此,仍會有很多員工不認可。

從實操經驗來看,雙方無法達成共識的原因,大多數是因為缺乏充分溝通。

周志軒老師列舉了博得輔導的一個代表性案例。

A公司近幾年的業績持續穩定增長,員工平均司齡在5年以上,整體發展勢頭非常好。為了進一步提升員工的工作積極性,推動公司業務發展,A公司特別制定了股權激勵制度,卻不曾想,實施時幾乎無人愿意參與。

博得在介入輔導后發現,A公司的老板因為早期以個人名義投入較多,將估值定在2500-2800萬,而與A公司同規模的企業市場平均估值約為2000萬。站在A公司老板的角度,其激勵定價很正常,但員工覺得比較高。

在了解到此種情況后,博得輔導A公司進行估值調整、測算和溝通協調,最終讓公司和員工在定價上達成一致。

從這個案例不難看出,很多企業家在設計溢價時,會把隱形投入或個人主觀意識納入其中。如果沒有充分的溝通和理解,以及合理依據作為支撐,雙方很難達成共識。

如何優化定價機制

A公司員工對股權激勵定價不滿意的原因,是很多公司進行股權激勵定價時的一種普遍情況。

周志軒老師建議,公司正式實施股權激勵前,要與員工單獨溝通,深入了解其真實想法,了解核心訴求和顧慮,提升定價的科學性和可行性。必要時,可聘請第三方,參與員工訪談和調整設計。最后根據實際情況設計定價方案,以下列舉部分情況供參考:

1、如果公司無法證實關鍵數據的真實性,可聘請第三方資產評估公司或會計師事務所評估和審計,作為定價測算的公允標準;

2、若目標激勵對象不滿意投資回報率低于預期,可適當調整定價,但調整后的定價應適用于全體激勵對象,而非某個人;

3、若不方便調整定價,可通過提高分紅水平等方法,降低員工對定價的敏感度。

每家公司的情況不同,所以定價策略也不一樣。但有一點值得注意的是,在完成定價方案制定后,公司還需對經營目標、員工行權及出資、分紅收益等進行全面測算,并進行二次宣導,闡明定價依據、原理及測算結果,以便打消激勵對象對定價的疑慮,達成共識。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。