天海防務(300008.SZ)因財報造假受到證監會處罰。

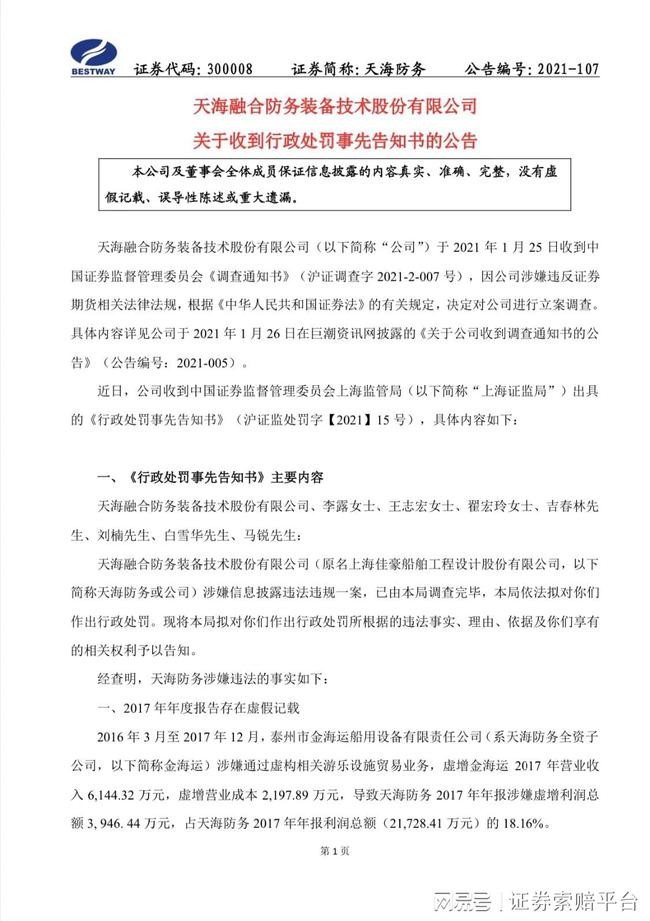

近日,天海防務發布公告稱,因2017年年度報告存在虛假記載、未按規定及時披露重要合同進展情況,公司收到證監會下發的《行政處罰事先告知書》,公司和時任7名高管擬被罰共計145萬。

告知書顯示,天海防務子公司金海運涉嫌通過虛構相關游樂設施貿易業務,虛增2017年營業收入6144.32萬元,虛增營業成本2197.89萬元,導致天海防務2017年年報涉嫌虛增利潤總額3946.44萬元,占天海防務2017年年報利潤總額的18.16%。

2009年上市后,天海防務業績一直表現平平,2018年,因對兩家子公司計提約13億元的商譽減值,天海防務凈虧18.78億元。2019年虧損繼續,凈虧3.58億元。

2021年三季度業績公告稱,公司實現營業收入約2.76億元,同比增長60.46%。實現歸屬于上市公司股東的凈利潤約-1212萬元,同比下降801.5%。

二級市場上,截至12月17日收盤,天海防務報4.95元/股,總市值達85.54億。

違規被罰145萬

天海防務發布公告稱,收到證監會下發的《行政處罰事先告知書》,天海防務涉嫌違法原因為2017年年度報告存在虛假記載、未按規定及時披露重要合同進展情況。

公司判斷,本次收到的事先告知書涉及的信披違規行為未觸及重大違法強制退市的情形。

上海證監局查明,在2016年3月至2017年12月,天海防務全資子公司金海運涉嫌通過虛構相關游樂設施貿易業務,虛增金海運2017年營業收入6144.32萬元,虛增營業成本2197.89萬元,導致天海防務2017年年報涉嫌虛增利潤總額3946.44萬元,占天海防務2017年年報利潤總額(21728.41萬元)的18.16%。

天海防務還存在未按規定及時披露重要合同進展情況。包括關于28000CBMLNG運輸船建造合同,合同總價共計5.6億元,占天海防務2012年度營業收入的210.1%,公司未及時披露交船主體變更意向情況。以及關于DJHC8008、DJHC8009兩份船舶建造合同,合同金額共計1.16億美元,占天海防務2014年度營業收入的85.07%,公司未及時披露上述延長交船期情況。

對于上述違規情況,上海證監局擬決定,對天海防務責令改正,給予警告,并處以40萬元罰款;對其他7名相關責任人分別給予警告,并處以30萬元-50萬元不等的罰款,罰款共計145萬元。

長江商報記者發現,在收到證監會處罰之前,天海防務高層就被曝出違規行為不斷,甚至有大股東涉嫌刑事犯罪。1月,中國證監會上海監管局的一份行政處罰決定書顯示,原天海防務監事朱春華曾內幕交易天海防務,用銀行貸款買入自家股票,在扣除交易稅費后獲利1932元。監管局認定朱春華為內幕交易行為,根據相關規定沒收朱春華違法所得1932元,并處以3萬元的罰款。

2020年7月公告顯示,天海防務第二大股東李露涉嫌合同詐騙被刑事立案,牽扯出5年前上市公司以13.55億元對價收購了李露一人持有的金海運100%股權。三年業績對賭期一過,天海防務于2018年曝出18.78億元的巨額虧損,主要原因就是由于金海運存在巨額存貨和盈利水平大幅下滑問題,上市公司計提了11.84億元商譽減值。天海防務指出,金海運原股東李露、原管理團隊人員不配合提供相關的資料,公司對可能存在違法行為的相關人員及行為,及時向有關部門進行反映等。

業績持續虧損

天海防務成立于2001年,于2009年在深圳證券交易所上市,是船舶綜合科技類上市企業,現有主營業務涵蓋船舶與海洋工程裝備研發設計與建造、應急救援產品研制、清潔能源應用三大領域。

屢次違規被罰,天海防務的業績也持續虧損。

上市初期,由于并購擴張過快,巨額商譽減值、資金緊張導致訂單流失等,公司一度到退市邊緣。2018年,天海防務出現18.78億元的巨額虧損。該年財報顯示,由于子公司金海運存在巨額存貨和盈利水平大幅下滑問題,天海防務計提了11.84億元的商譽減值。

2015年6月,天海防務通過發行股份及支付現金的方式,以13.55億元的價格收購了金海運100%股權。金海運成立于2002年,產品覆蓋特種防務船艇、高精成像雷達、蛙人兩棲裝備等軍用產品。

2019年,天海防務繼續虧損,虧損額為3.58億元。其中,包括對金海運計提的4410萬元存貨減值準備。

隨后在經歷重整,以及新實控人何旭東推動股權激勵計劃等激勵下,天海防務經營開始向好。

2020年12月31日,天海防務公告稱,公司收到法院民事裁定書,裁定公司重整計劃執行完畢。天海防務表示,重整計劃的執行顯著改善了公司財務狀況,具體數據以經審計的財務報表數據為準,公司股票被終止上市的風險消除。

今年上半年,天海防務船海工程EPC業務營收達到3.61億元,同比增長143.12%,占營收的61.79%。同時,公司合同負債達1.74億元,同比增加1200.97%。

據最新發布的2021年第三季度報告顯示,前三季度,公司實現營業收入8.6億元,同比增長112.49%;歸母凈利潤1942.37萬元,同比下降50.63%。其中,第三季度,公司實現營業收入約2.76億元,同比增長60.46%,實現歸屬于上市公司股東的凈利潤約-1212萬元,同比下降801.5%。

今年以來,天海防務頻頻斬獲大訂單。近日,公司全資子公司大津重工與德國TOMWorden通過網絡形式簽訂4艘《5900DWT多用途船建造合同》和備選4艘《5900DWT多用途船建造合同》,共計8艘船總價8880萬美元,折合人民幣約5.67億元,占公司2020年度營業收入的108.31%,預計將對公司2022年至2025年經營業績產生積極作用。

今年以來,大津重工斬獲的訂單遠不止如此。長江商報記者梳理合同公告,今年1月大津重工與中海油鎮江公司建造一艘9200DWT成品油船,合同價為人民幣0.67億元;2月與ESTE簽署十二份(6+6)合同,合同金額總計8862萬歐元(折合人民幣約6.92億元);2月與LLCADSC簽訂了四艘8000噸干貨船建造合同,總計4000萬美元(折合人民幣約2.58億元);與上海甌洋簽訂兩份118米甲板運輸船建造及交付承包合同,總計人民幣1.3億元;3月與水欣船務簽訂一艘137米打樁船,合同價為人民幣0.80億元;9月22日,天海防務公告稱簽訂承接建造兩艘800噸自升式風電安裝平臺、一艘18兆瓦破冰船分包合同,合同金額總計16.4億元。(記者 趙潔)