上市剛剛滿月的炬光科技(688167.SH)首份成績單表現亮眼。

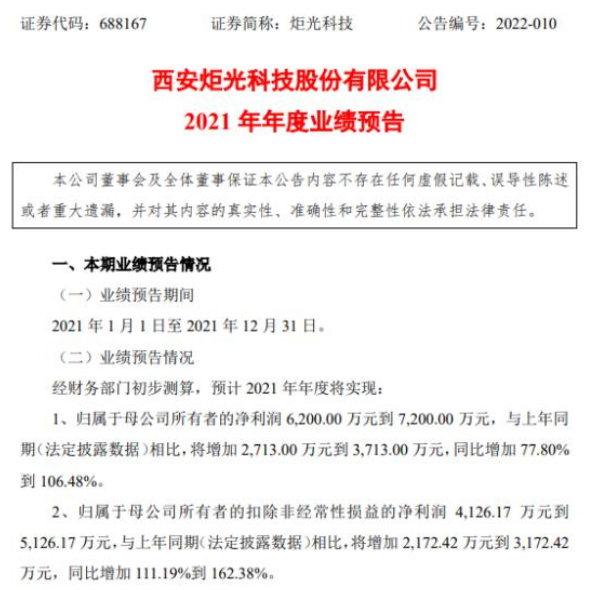

業績預告顯示,炬光科技預計2021年年度將實現歸屬于母公司所有者的凈利潤6200萬元到7200萬元,同比增長77.8%到106.48%。

對于業績提升,炬光科技表示隨著下游市場需求復蘇,公司在半導體激光業務方面不斷擴大產品優勢和市場領先優勢,以及隨著公司戰略性重組的推進,東莞炬光新增后端生產工藝出貨量大幅提升。

此前,炬光科技曾披露,2021年前九月,公司在開放式器件、醫療美容器件和模塊及工業應用模塊等主要產線取得銷售收入同比分別增長51.05%、40.36%、187.41%。

炬光科技的研發投入力度一直較高。2018年至2020年,公司三年研發費用累計為1.99億元,占同期累計營業收入的比例高達18.99%。

2021年最高預盈7000萬

公開資料顯示,2007年成立的炬光科技主要從事激光行業上游的高功率半導體激光元器件、激光光學元器件的研發、生產和銷售,目前正在拓展激光行業中游的光子應用模塊和系統的研發、生產和銷售。

2016年初,炬光科技在股轉系統正式掛牌,次年11月摘牌。直至2021年12月24日,炬光科技順利在上交所科創板上市。

長江商報記者注意到,科創板上市之前,炬光科技業績波動較大。招股書顯示,2018年至2021年上半年,炬光科技分別實現營業收入3.55億元、3.35億元、3.6億元、2.18億元,歸母凈利潤1866.61萬元、-8043.05萬元、3487萬元、3332.49萬元。

截至2021年6月,炬光科技累計未分配利潤為-4255.47萬元,仍存在未彌補虧損。對此,炬光科技表示這主要因公司立足行業上游,技術門檻高、研發周期長、前期研發投入較大;另一方面公司2019年度支付LIMO戰略結構性重組人員辭退補償,以及計提商譽減值、存貨跌價準備造成。

隨著下游市場需求以及行業地位提升,炬光科技上市首年便取得亮眼的成績。日前,炬光科技披露業績預告,公司預計2021年度將實現歸母凈利潤6200萬元至7200萬元,同比增加2713萬元至3713萬元,同比增長77.8%至106.48%;扣除非經常性損益后的歸母凈利潤為4126.17萬元至5126.17萬元,同比增加2172.42萬元至3172.42萬元,同比增長111.19%至162.38%。

炬光科技表示,2021年度公司整體業務保持穩定發展的態勢,凈利潤增長主要是因隨著疫情后下游市場需求復蘇,公司在半導體激光業務方面不斷擴大產品優勢和市場領先優勢。此外,隨著公司戰略性重組的推進,東莞炬光新增后端生產工藝,公司光束準直轉換系列產品出貨量大幅提升。并且,公司在新興市場取得突破,帶來新的業務增長點。

推進戰略重組運營效率大幅提升

在新三板掛牌時期進行的全面資產重組,成為炬光科技業績爆發的重要推手。

回溯公告,2016年3月,彼時剛剛在新三板掛牌不久的炬光科技啟動重大資產重組,于當年11月定增募資2.255億元,并以現金方式通過全資子公司香港炬光購買香港雷蒙持有的LIMO100%的股權、LIMOImmo12%的財產份額和香港雷蒙對LIMO的債權,實現對LIMO的控制。

完成收購LIMO后,2018年,炬光科技與LIMO共同成立東莞炬光,雙方分別持股70%、30%。緊接著炬光科技于2019年末對LIMO進行戰略性結構重組,直至2021年初,經過股權劃轉,東莞炬光由中外合資企業變為內資企業,并由炬光科技100%持股。

經過重組后,東莞炬光新增光束準直轉換系列產品的后端生產線,即新增鍍膜、切割、清洗、檢驗環節,這也使得炬光科技的運營效率大幅提升,產能及生產效率的提高,帶動公司毛利率較快增長。

招股書顯示,2018年至2021年上半年,炬光科技的綜合毛利率分別為41.82%、38.26%、51.01%、54.4%,顯而易見的是經過重組后,2020年開始公司毛利率快速提升。

炬光科技進一步介紹,對于激光光學業務,隨著公司戰略性重組的推進,東莞炬光新增后端生產工藝,自主研發光學鍍膜、對精密切割、清洗和檢驗工藝進行技術創新和過程優化。2021年1-9月,公司光束準直轉換系列產品收入較上年同期增長72.53%,重組后規模效應逐步凸顯。

而對于主打的半導體激光業務,2021年前九月,公司在開放式器件、醫療美容器件和模塊及工業應用模塊等主要產線不斷擴大產品優勢和市場領先優勢,隨著疫情后下游市場需求復蘇,公司在上述產線取得的銷售收入增長幅度較大,分別同比增長51.05%、40.36%、187.41%。

值得關注的是,經過十余年的技術積累,炬光科技已形成共晶鍵合技術、熱管理技術等九大類核心技術,均為自主研發形成。

2018年至2020年,炬光科技的研發費用分別為5458.09萬元、7487.05萬元、6989.71萬元,三年累計研發費用為1.99億元,占同期累計營業收入的比例高達18.99%。(記者 蔡嘉)