多元發力,國內主要的綜合性集成電路上市公司紫光國微(002049.SZ)盈利能力大幅釋放。

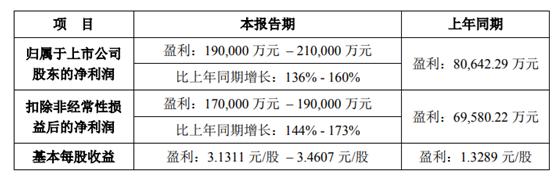

1月19日,紫光國微發布2021年度業績預告,公司預計全年盈利19億元至21億元,同比增長130%-160%。

對此,紫光國微解釋,2021年底,公司兩大主業一起發力,集成電路業務下游需求旺盛,公司全力保障訂單交付,特種集成電路業務實現快速增長。智能安全芯片業務盈利能力不斷提升,同比改善顯著。

作為紫光集團旗下半導體行業上市公司,紫光國微除了上述兩大主業外,公司還布局有半導體功率器件和石英晶體頻率器件領域,并形成了一定的盈利能力。其中,晶體頻率器件業務積極對接國內通信設備廠商頻率組件的國產化需求,大力開拓5G網絡通信、物聯網、汽車電子、醫療器械、工業控制等市場領域。目前,該業務產品有60%份額出口。

二級市場上,紫光國微表現出色。2020年初以來,股價累計漲幅超過3倍,目前市值超過1300億元。

業績爆發凈利預計倍增

市場行情向好,紫光國微經營大幅向好,業績呈現爆發式增長。

根據業績預告,2021年度,紫光國微預計實現歸屬于上市公司股東的凈利潤(簡稱凈利潤)為19億元-21億元,上年同期為8.06億元,同比增長10.94億元-12.94億元,增長幅度為136%-160%。公司預計實現扣除非經常性損益后的凈利潤(簡稱扣非凈利潤)17億元-19億元,較上年同期的6.96億元增加10.04億元-12.04億元,同比增長幅度為144%-173%。

去年三季報顯示,前三季度,紫光國微實現營業收入37.90億元,同比增長63.33%,凈利潤、扣非凈利潤分別為14.57億元、13.59億元,同比增長112.90%、117.68%。

對比三季報業績數據與年度業績預告發現,四季度,公司預計實現凈利潤4.43億元-6.43億元,扣非凈利潤3.41億元-5.41億元。上年同期,公司實現凈利潤1.22億元、扣非凈利潤0.72億元,2021年四季度的凈利潤、扣非凈利潤同比分別增長263.11%-427.05%、373.61%-651.39%。

去年一二三季度,公司實現的凈利潤分別為3.24億元、5.52億元、5.82億元,同比增長70.31%、160.49%、105.87%。扣非凈利潤分別為3.08億元、4.94億元、5.57億元,同比增長75.14%、174.13%、107.68%。

對比發現,四季度,環比基本持平,同比增速明顯加快。

長江商報記者發現,全年凈利潤、扣非凈利潤倍增,這在紫光國微的歷史上尚屬首次。

紫光國微的前身是晶源電子,2005年6月登陸A股市場,2009年,同方股份換股收購晶源電子,并將其更名為同方國芯,后來,又將其改名為紫光國微。

2012年以來,紫光國微實施了系列收購,包括國微電子、華虹半導體、國微科技、西安華芯、西安紫光國芯等。

或受收購資產影響,2012年至2016年,紫光國微的經營業績持續增長,其凈利潤從1.41億元增長至3.36億元,2017年下滑至2.80億元。2018年至2020年,連續三年增長。凈利潤分別為3.48億元、4.06億元、8.06億元,同比增長24.33%、16.61%、98.74%。

上述同期,扣非凈利潤與凈利潤變動趨勢大體相當。

綜上所述,2021年,紫光國微的凈利潤、扣非凈利潤均創造了有史以來的新高。

紫光國微解釋2021年度亮麗業績時稱,集成電路業務下游需求旺盛,公司全力保障訂單交付,貢獻持續穩定利潤。智能安全芯片業務盈利能力不斷提升,業績較去年同期改善顯著。此外,聯營企業業務發展迅速,實現了盈利。

掌握智能安全芯片六大核心技術

經營業績實現了爆發式增長,與紫光國微依托技術驅動直接相關。

根據財報披露,紫光國微以智能安全芯片、特種集成電路為兩大主業,同時布局半導體功率器件和石英晶體頻率器件領域,為移動通信、金融、政務、汽車、工業、物聯網等多個行業提供芯片、系統解決方案和終端產品。具體涉及四大板塊,即智能安全芯片業務、特種集成電路業務、半導體功率器件業務、石英晶體頻率器件業務。

公司智能安全芯片主要包括以SIM卡芯片、銀行IC卡芯片、社保卡芯片、交通卡芯片等為代表的智能卡安全芯片和以USB-Key芯片、POS機安全芯片和非接觸讀寫器芯片等為代表的終端安全芯片等。此外,公司還可以為通信、金融、工業、汽車、物聯網等多領域客戶提供基于安全芯片的創新終端產品及解決方案。紫光國微稱,其上述四大業務均有較強競爭力和不凡的市場地位。公司已經掌握智能安全芯片相關的近場通信等六大核心技術,擁有多項核心專利,其中,智能安全芯片THD89為中國首款和唯一通過最高等級安全認證的芯片,在產品安全性方面達到了國際頂尖水準。公司在特種集成電路技術領域處于國內領先地位,目前已形成七大系列產品,核心產品在相關領域得到廣泛應用。在半導體功率器件領域,公司超結MOSFET技術研發能力在國內處于領先水平。在石英晶體頻率器件領域,公司是國內石英壓電晶體龍頭企業,也是國內少數掌握全系列石英壓電晶體制作技術的企業之一,自主研發擁有多項超高基頻、超高穩定、小型化石英諧振器、振蕩器生產核心技術,成功推出5G終端用高基頻晶體和小型化晶體、5G通訊用OCXO1409恒溫振蕩器和小型化VCXO振蕩器等高端產品。

紫光國微稱,公司與全球領先的智能卡商、電信運營商、金融機構、科研院所、社保、交通、衛生等各大行業客戶形成緊密合作,產品銷往全球市場。在智慧安全芯片領域,公司SIM卡芯片業務在中國和全球的市場占有率均名列前茅,在中國國密銀行卡芯片、新一代交通卡芯片、以及身份證讀頭、POS機SE芯片市場份額均為國內領先。在高可靠集成電路領域,公司已成為國內最大的供應商之一,用戶遍及各相關領域。

今年初,紫光國微曾在接受投資者調研時表示,全球SIM卡市場格局發生重大變化,主要競爭對手收縮退出,公司在海外中高端市場的份額逐步加大。目前,公司SIM卡相關業務訂單飽和,存在一定的產能壓力。

此外,公司石英晶體頻率器件產品覆蓋晶體諧振器等所有品類,在通訊設備、工業控制、汽車電子以及物聯網等領域都有廣泛的應用。目前,公司這一產品超過60%的份額都是出口,近年來在擴充高端產品線。

雖然不斷在全球范圍內進行產業布局,但紫光國微的財務較為穩健。截至2021年9月底,公司資產負債率為37.42%,較年初略有增長。期末,公司賬面貨幣資金為23.32億元,長短期債務合計為15.52億元,其中短期債務僅為1.62億元。

值得一提的是,上述債務中,有一部分是紫光國微去年6月發行的規模為15億元的可轉債。未來,隨著這些債券轉換成股權,公司債務將進一步減少。(記者 沈右榮)