近日,幸福人壽接連披露2019年與2020年1季度業(yè)績數(shù)據(jù),2018年的“巨虧王”終于翻身,在2019年實現(xiàn)0.76億凈利潤。細究看來,幸福人壽業(yè)績好轉(zhuǎn)在于投資收益的大幅提升,與業(yè)務(wù)結(jié)構(gòu)優(yōu)化后退保金的縮減。但轉(zhuǎn)型途中,幸福人壽仍有陣痛,保費收入進一步下滑,且盈利能力尚不穩(wěn)定,2020年1季度,再陷虧損。

幸福人壽的大股東中國信達,即將與凈利潤打了場“翻身仗”的幸福人壽揮別。而新股東誠泰財險及背后的紫光集團,也正野心滿滿。出于對幸福人壽分支機構(gòu)的看中,誠泰財險直言有意借力推進機構(gòu)建設(shè)和交叉銷售。在業(yè)內(nèi)看來,紫光集團的“產(chǎn)壽結(jié)合”布局,除渠道結(jié)合外,更多可實現(xiàn)內(nèi)部資源的整合與成本的攤薄,進而提升市場競爭力。不止如此,對于一直看重壽險牌照的紫光集團而言,或也有尋求資金平臺,優(yōu)化資金流的考量。

業(yè)務(wù)轉(zhuǎn)型推進退保金縮減,幸福人壽2019年轉(zhuǎn)盈

近日,幸福人壽最新經(jīng)營業(yè)績情況伴隨年報披露而浮現(xiàn),這家2018年巨虧68億的險企,最新業(yè)績尤為受到關(guān)注。

2019年,幸福人壽保險業(yè)務(wù)收入實現(xiàn)82.47億元,與上年91.66億元相比縮減約1成。而這已是幸福人壽保費持續(xù)下滑的第二年,2017年,幸福人壽實現(xiàn)保險業(yè)務(wù)收入184.75億元,同比增長35.52%,但次年,即出現(xiàn)保費腰斬。

在2018年,對于保費下滑,幸福人壽表示是因為其推進業(yè)務(wù)價值轉(zhuǎn)型,未安排中短存續(xù)期產(chǎn)品的銷售。2019年,幸福人壽進一步在年報中強調(diào),已在年度經(jīng)營計劃安排上主動取消躉交以及規(guī)模型業(yè)務(wù),全部為價值型業(yè)務(wù)。

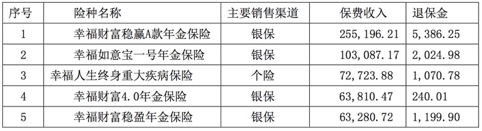

啟動轉(zhuǎn)型的幸福人壽,強調(diào)將在產(chǎn)品、渠道等多方面實現(xiàn)轉(zhuǎn)變,對于目前的轉(zhuǎn)型成果,藍鯨保險多次聯(lián)系幸福人壽,但均未有回應(yīng)。從其2019年主要產(chǎn)品來看,目前,保費收入居于前五位的產(chǎn)品,四款年金險,以銀保渠道為主,排在第三位的重疾險,則主要通過個險渠道銷售。與上年相比,通過個險渠道所售重疾產(chǎn)品保費收入位次前移。

更為值得關(guān)注的,是幸福人壽的凈利潤數(shù)據(jù)。2019年,幸福人壽實現(xiàn)凈利潤7593萬元,從2018年的巨虧王,轉(zhuǎn)身實現(xiàn)盈利。

從2019年的數(shù)據(jù)來看,重要變化在于投資方面,2019年,幸福人壽實現(xiàn)投資收益38.22億元,同比增長191%;而在上年凈虧68億時,幸福人壽曾解釋稱,是受2018年資本市場大幅下行影響,幸福人壽的權(quán)益類投資出現(xiàn)較大規(guī)模損失。

“2019年,幸福人壽投資賬戶面臨的市場風險主要為利率風險和權(quán)益風險,在利率風險方面,資產(chǎn)負債久期缺口率敏感度較2018年略有上升。權(quán)益風險方面,2019年降低權(quán)益資產(chǎn)規(guī)模,年末權(quán)益資產(chǎn)占比為2.96%”,幸福人壽在年報中指出。

凈利潤回暖的原因還在于退保金的大幅縮減,2019年,幸福人壽退保金支出約14.8億元,而在2018年,這一數(shù)據(jù)為90.7億元,這正與幸福人壽業(yè)務(wù)結(jié)構(gòu)調(diào)整相關(guān)聯(lián)。此外,資產(chǎn)減值損失在2018年達到46億元后,在2019年實現(xiàn)縮減,最終為8.83億。

但值得一提的是,幸福人壽目前盈利情況尚不穩(wěn)定,2020年1季度出現(xiàn)凈虧損3555萬元。

紫光集團股權(quán)認購?fù)七M,業(yè)內(nèi):謀“產(chǎn)壽結(jié)合”,優(yōu)化現(xiàn)金流

幸福人壽的轉(zhuǎn)型持續(xù)推進,凈利潤回暖,呈向好跡象,但此時,卻也是其股東變更的重要時點。

2018年,受幸福人壽虧損拖累,中國信達凈利潤下滑超3成。無論是基于“甩包袱”或是中國信達所稱“突出主業(yè)”的戰(zhàn)略選擇,其對于幸福人壽股權(quán)的出讓,均已箭在弦上。2019年6月,幸福人壽控股股東中國信達決定出清所持幸福人壽51%股權(quán),掛牌后由誠泰財險與東莞交通投資以75億摘牌,分別認購30%、21%股權(quán)。

從幸福人壽最新披露的2020年1季度償付能力報告來看,目前股權(quán)變更尚在監(jiān)管審批過程之中,中國信達仍為幸福人壽第一大股東。但據(jù)媒體消息,誠泰財險派駐幸福人壽的工作組,已經(jīng)逐步實現(xiàn)對后者的掌控。近日,又有媒體報道,誠泰財險董事長王慧軒已空降幸福人壽任臨時負責人。股權(quán)變更,似已箭在弦上。

從誠泰財險與幸福人壽凈資產(chǎn)、分支機構(gòu)、展業(yè)范圍來看,收購動作似是一場“蛇吞象”,尚未得到監(jiān)管審批的此筆交易,確實仍存在未知數(shù)。

事實上,誠泰財險入局動作背后,是紫光集團的保險業(yè)乃至整個大金融板塊的綜合布局。2017年至今,紫光集團先后參與西部證券的定向增發(fā)、認購曲商行股份,盡管參設(shè)壽險公司未果,但在順利拿下誠泰財險33%股權(quán),成為其第一大股東后,在證券、銀行、保險等金融板塊接連布局的紫光集團,正等待拼上壽險牌照這一塊拼圖。

“此筆股權(quán)受讓有利于誠泰財險基于客戶視野提供一體化的保險保障服務(wù),有利于利用投資標的22家省級分支機構(gòu)的網(wǎng)絡(luò)資源,推進機構(gòu)建設(shè)和交叉銷售”,此前,誠泰財險在公告中強調(diào)道,而其與幸福人壽的“產(chǎn)壽結(jié)合”也是紫光集團綜合布局的重要考量。

“單從渠道來看,幸福人壽的22家分支機構(gòu),在一定程度上能夠幫助誠泰財險破除短期內(nèi)分支機構(gòu)有限的弊端,實現(xiàn)成本的把控”,一位保險中介機構(gòu)負責人向藍鯨保險分析道,“但基于財險、壽險產(chǎn)品需求程度、目標用戶、產(chǎn)品復(fù)雜度、專業(yè)領(lǐng)域等差異,銷售團隊不會出現(xiàn)較大的交叉性”。

“產(chǎn)壽結(jié)合應(yīng)體現(xiàn)于保險機構(gòu)更深層與核心的聯(lián)動,比如內(nèi)部資源的整合、運營成本的攤薄;外化展現(xiàn)的,則是向保險消費者提供的多元服務(wù),與市場競爭力的提升”,在保險業(yè)內(nèi)人士看來,在保險市場逐步發(fā)展完善的背景下,想要同步布局產(chǎn)、壽的資本會增多,但最終能否成功,做出成績,還是未知數(shù)。

立足于紫光集團而言,其布局財險,推動誠泰財險的科技化轉(zhuǎn)型,一方面可為紫光集團及相關(guān)科技企業(yè)提供專業(yè)的保險保障,實現(xiàn)風險覆蓋,另一方面,是實現(xiàn)金融科技的創(chuàng)新與賦能。

不同的是,認購幸福人壽,紫光集團或更添一層優(yōu)化現(xiàn)金流的考量。此前,券商分析,紫光集團主營業(yè)務(wù)集中但高度依賴政府補助,從現(xiàn)金流角度來看,資金高度依賴債務(wù)滾動。

“紫光集團以存儲芯片為代表的半導(dǎo)體業(yè)務(wù)是資本密集型,前期投入巨大,在市場收益尚不明朗之際,對政府資金及各種融資的依賴度非常高”,香頌資本執(zhí)行董事沈萌向藍鯨保險分析指出,“紫光涉足保險牌照,或也是從對資金的巨大需求缺口角度出發(fā),但是從保險監(jiān)管制度,以及紫光半導(dǎo)體業(yè)務(wù)的成熟度來看,是否能夠?qū)⒈kU資金與半導(dǎo)體業(yè)務(wù)嫻熟的融合,尚待持續(xù)觀察”。

“保險業(yè)務(wù)與紫光集團半導(dǎo)體業(yè)務(wù)協(xié)同基礎(chǔ)不多,行業(yè)間隔較大”,沈萌進一步補充道,“其在保險市場的布局如果不是為半導(dǎo)體業(yè)務(wù)尋求資金平臺,而是單獨拓展金融板塊,那么并不符合紫光集團的整體利益”。

另一方面,保險業(yè)內(nèi)人士王立剛向藍鯨保險指出,“從回報率角度來看,財險、壽險公司的盈利能力存在不小的差異,尤其當前財險公司盈利情況并不樂觀。從資本角度而言,重壽險輕財險,或是布局財險后進一步謀求壽險牌照,均是常見趨勢”。(石雨)