麥迪科技(603990.SH)26日晚披露公告,擬向上市公司控股股東、實控人翁康等5名特定投資者非公開發行不超過2539.36萬股,募資不超過10億元,扣除發行費用后全部用于補充上市公司流動資金。麥迪科技因為應收賬款和短期借款額度太大,流動資金已經到了岌岌可危的地步,此次定增或許能適當緩解危機。

募資10億全額補充流動資金

資料顯示,麥迪科技于2016年在A股上市,現為國內臨床信息化領域的龍頭企業。目前,麥迪科技旗下核心產品主要包括兩大類:包括麻醉臨床信息系統、重癥監護臨床信息系統等臨床醫療管理信息系統應用軟件;數字化手術室、數字化病區等整體解決方案。

根據公告,麥迪科技擬定增不超過2539.36萬股,募集資金總額不超過10億元;5名特定投資者分別為翁康、陳吉霞、上海岳海資產管理有限公司、富國基金管理有限公司、民生證券股;認購人將以現金認購全部股票。

具體來看,翁康和陳吉霞分別認購1269.68萬股、507.87萬股,對價則分別為5億元和2億元;上海岳海資管認購457.08萬股,對價為1.8億元;富國基金和民生證券均計劃分別出資6000萬元,認購152.36萬股。

募資額在扣除發行費用后,麥迪科技將全額用于補充上市公司流動資金。

截至2019年6月底,麥迪科技終端用戶覆蓋全國32個省份,超過1600家醫療機構,其中三甲醫院400多家,三甲醫院占有率超過27%。去年公司還通過收購瑪麗醫院進軍輔助生殖領域。

應收賬款高企 貨幣資金不抵短期借款

麥迪科技指出,由于上市公司下游客戶主要為公立醫院,其采購資金來源主要為政府的財政撥款,公立醫院的資金付款審批受到多環節和多部門的制約;同時,受宏觀經濟去杠桿的影響,實際付款周期通常長于合同約定的期限。

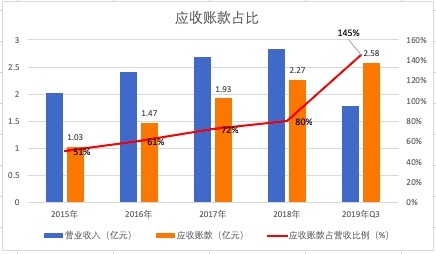

這直接導致的結果是,麥迪科技的應收賬款占營業收入的比重在逐步擴大。

數據顯示,2015年-2019年三季度,麥迪科技的應收賬款總額從1.03億元增加到2.58億元,占營業收入的比重也從51%激增到145%。

與之對應的是應收賬款的周轉率持續下降,從2016年的1.93次下降到2018年的1.35次,周轉天數則從187.2天增加至266.43天,到2019年三季度,更是增加至368.25天。這反映出麥迪科技的應收賬款回收難度進一步加大。

比應收賬款數額增長更值得關注的是應收賬款賬齡結構的變化。

2013-2016年,麥迪科技賬齡在1年以內的應收賬款占比為73%左右,而到了2018年,這一占比已經滑落至61.8%。也就是說,麥迪科技的應收賬款賬齡越來越長,客戶拖欠賬款的時間越來越久,壞賬風險的在不斷加劇

2018年,麥迪科技應收賬款的壞賬損失為0.11億。壞賬占凈利潤的比例從2016年的9%增加到2018年的22%。

由于過多的應收賬款,麥迪科技的現金流狀況一直令人擔憂,2017年的經營性現金流凈額為負的0.06億,2018年經營性現金流凈額轉為正的0.49億,沒堅持多久,到2019年三季度,經營性現金流再度轉為負0.34億元。

難以收回的應收賬款,也促使麥迪科技的短期借款不斷增加。2019年三季度公司賬上資金有1.16億,短期借款為1.34億,貨幣資金已經無法覆蓋短期借款。