中國證券監督管理委員會廣東監管局網站近日公布的行政監管措施決定書(〔2019〕127、129號)顯示,經查,廣東正中珠江會計師事務所(特殊普通合伙)(以下簡稱“正中珠江”)在執業廣東利元亨智能裝備股份有限公司(以下簡稱“利元亨”,)首次公開發行股票審計項目過程中,存在7宗違規;此外,正中珠江在執業廣東猛獅新能源科技股份有限公司(以下簡稱“猛獅科技”,(*ST猛獅),002684.SZ)2018年報和內控審計工作過程中存在8宗違規,具體情況如下:

一、利元亨

1.正中珠江未對2017年審計報告日前未回函的31份往來詢證函事項執行替代程序,不符合《中國注冊會計師審計準則第1312號——函證》第十九條的規定;

2.正中珠江未對函證過程保持必要控制,部分往來詢證函由保薦機構代為發出或收回,不符合《中國注冊會計師審計準則第1312號——函證》第十四條的規定;

3.正中珠江對部分無效的往來詢證函回函,未執行進一步審計程序、獲取進一步審計證據以消除疑慮,不符合《中國注冊會計師審計準則第1312號——函證》第十七條的規定;

4.正中珠江將成本確認與分攤作為關鍵審計事項,但2018年未執行原材料出庫計價測試程序,與披露的關鍵審計事項審計應對措施不一致,不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定;

5.正中珠江發出往來詢證函共245份,審計底稿中未詳細記錄篩選詢證函樣本的標準,不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第十一條的規定;

6.正中珠江對部分往來、銀行詢證函回函不符事項執行進一步審計程序時,未在審計底稿中予以及時、完整地記錄,不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第九條的規定;

7.正中珠江未及時將2018年制造費用分攤測試程序相關工作底稿予以歸檔,且未在存貨底稿中予以索引、說明。不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第九條和第十七條的規定。

綜上,正中珠江上述行為不符合《中國注冊會計師執業準則》的有關要求,違反了《證券發行與承銷管理辦法》(證監會令第95號)第三條的規定。陳昭、林恒新作為利元亨首次公開發行股票審計項目的簽字注冊會計師,對上述違規行為負有主要責任。

二、猛獅科技

1.識別確定重要組成部分程序存在缺陷。正中珠江未能針對猛獅科技識別相關的集團重要組成部分,且未能針對猛獅科技相關子公司設定重要性水平。上述情形不符合《中國注冊會計師審計準則第1401號——對集團財務報表審計的特殊考慮》第二十五條、第三十四條的規定。

2.子公司收入截止性測試程序缺失。正中珠江對猛獅科技子公司柳州市動力寶電源科技有限公司、汕頭市猛獅新能源車輛技術有限公司、深圳市泰霸電源系統有限公司、福建猛獅新能源科技有限公司未按嚴格按規定實施收入截止測試程序,未能對其收入的發生和完整性認定獲取充分、恰當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、第十五條的規定。

3.未能對子公司收入原始數據存在的不一致情形采取進一步審計程序。正中珠江在猛獅科技子公司臺州臺鷹電動汽車有限公司收入審計底稿中記錄的對浙江裕路汽車銷售有限公司的銷售金額與浙江裕路汽車銷售有限公司收入底稿記錄的內部交易數據不一致,你們未確定需要修改或追加哪些審計程序予以解決以上存在疑慮的情形,也未考慮存在的情形對審計其他方面的影響。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、第十五條的規定。

4.未按照審計計劃執行費用審計程序。正中珠江對猛獅科技子公司遂寧宏成電源科技有限公司管理費用截止測試程序缺失,未能對其管理費用的準確性、完整性獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

5.營業外支出審計程序存在缺陷。正中珠江對猛獅科技子公司西藏猛獅清潔能源投資有限公司收到稅務局罰款的相關審計調整未獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

6.在建工程審計程序存在缺陷。正中珠江在猛獅科技子公司福建動力寶電源科技有限公司(以下簡稱“福建動力寶”)在建工程科目審計底稿中,無實施檢查實物資產的相關記錄,未對在建工程賬面價值審計調減的原因及金額的準確性獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

7.存貨審計程序存在缺陷。正中珠江對福建動力寶存貨監盤的資料無相關人員簽字確認,你們未評價其管理層用以記錄和控制存貨盤點結果的指令和程序。上述情形不符合《中國注冊會計師審計準則第1311號——對存貨、訴訟和索賠、分部信息等特定項目獲取審計證據的具體考慮》第四條的規定。

8.內控審計不規范。正中珠江在對猛獅科技內控審計中,未與公司簽訂內部控制鑒證業務約定書;未就內部控制鑒證項目制定總體策略和具體計劃;在對轉賬收款環節內部控制執行鑒證工作時,所獲取的證據與鑒證結論存在矛盾;在對采購環節內部控制執行鑒證工作時,對發現的異常情況沒有進一步采取相關措施;在形成鑒證結論時,未充分考慮在對以上轉賬收款環節、采購環節等進行內控測試時獲取的能夠印證鑒證對象信息的證據和與鑒證對象信息相矛盾的證據。上述情形不符合《中國注冊會計師其他鑒證業務準則》第九條、第十一條、第三十四條、第三十六條、第五十條相關規定的情形。

正中珠江上述行為違反了《上市公司信息披露管理辦法》(證監會令第40號)第五十二條、第五十三條的相關規定。吉爭雄、郭俊彬作為相關審計項目的簽字注冊會計師,對上述違規行為負有主要責任。

根據《證券發行與承銷管理辦法》第三十八條以及《上市公司信息披露管理辦法》第六十五條規定,廣東證監局決定對正中珠江、執業利元亨項目的簽字注冊會計師陳昭、林恒新以及執業猛獅科技項目的簽字注冊會計師吉爭雄、郭俊彬采取出具警示函的行政監管措施。

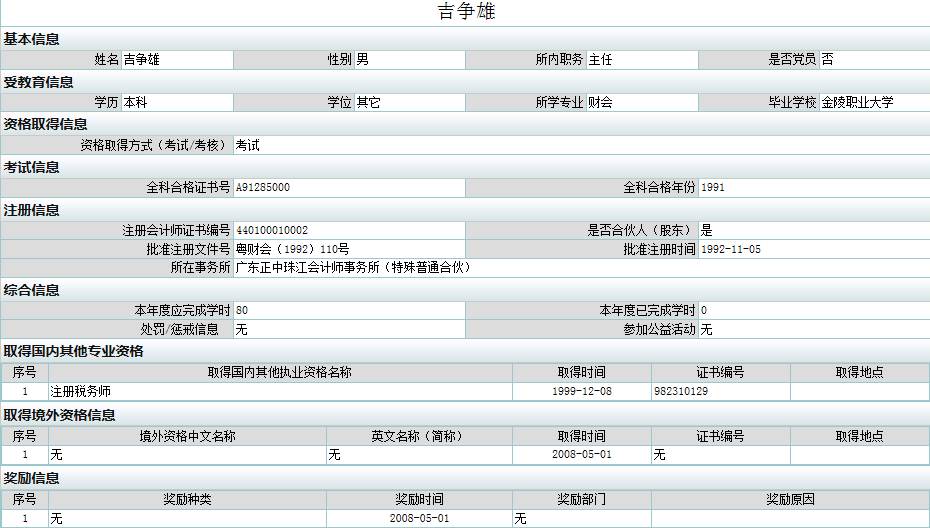

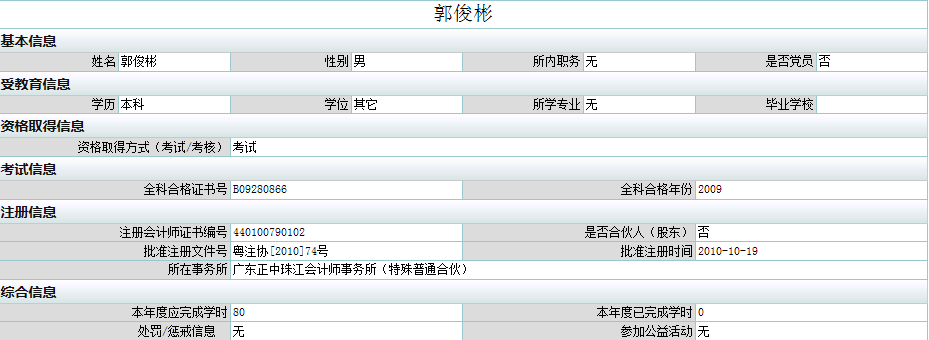

經中國經濟網記者查詢發現,正中珠江成立于2013年10月24日,蔣洪峰為執行事務合伙人、大股東,持股比例10.34%,當事人吉爭雄吃3.45%比例股份。當事人任吉爭雄正中珠江主任職務,本科學歷,畢業于金陵職業大學財會專業,于1992年11月5日獲得批準注冊,于1999年12月8日獲得注冊稅務師資格;郭俊彬,本科學歷,于2010年10月19日獲得批準注冊。

利元亨成立于2014年11月19日,注冊資本6000萬人民幣,周俊雄為法定代表人,第一大股東為惠州市利元亨投資有限公司,持股比例66.84%,周俊雄同時為該公司實控人、執行董事、大股東,持股比例51.09%。猛獅科技成立于2001年11月9日,注冊資本5.67億元,于2012年6月12日在深交所掛牌,陳樂伍為法定代表人、董事長、經理,截至2019年9月30日,汕頭市澄海區滬美蓄電池有限公司為第一大股東,持股1.36億股,持股比例24.02%。

經中國網財經梳理,據不完全統計,正中珠江在一年內被監管部門8次點名。2019年4月8日,正中珠江執業的拉芳家化股份有限公司、上海縉嘉國際貿易有限公司項目在問題收廣東證監局警示函;2019年5月9日,證監會對廣東正中珠江會計事務所下發立案調查通知書,正中珠江會計所被立案調查的原因是因其在康美藥業股份有限公司的審計業務中涉嫌違反證券相關法律法規;2019年7月5日,正中珠江執行的華鵬飛股份有限公司2015、2016年年報審計執業項目存在問題收深圳證監局警示函。

2019年8月14日,正中珠江執行的廣州中茂園林建設工程有限公司2016年、2017年年報審計項目存在問題收福建證監局警示函;2019年8月28日,正中珠江執業的*ST東凌2015年度至2018年度財務報表審計工作存在問題收廣東證監局警示函;2019年11月6日,正中珠江執業的蕪湖三七互娛網絡科技集團股份有限公司2018年年報審計項目存在問題收安徽證監局警示函;2019年12月31日,正中珠江執業的猛獅科技2018年報和內控審計工作存在問題收廣東證監局警示函。

《中國注冊會計師審計準則第1312號——函證》第十九條規定:在未回函的情況下,注冊會計師應當實施替代程序以獲取相關、可靠的審計證據。

《中國注冊會計師審計準則第1312號——函證》第十四條規定:當實施函證程序時,注冊會計師應當對詢證函保持控制,包括:

(一)確定需要確認或填列的信息;

(二)選擇適當的被詢證者;

(三)設計詢證函,包括正確填列被詢證者的姓名和地址,以及被詢證者直接向注冊會計師回函的地址等信息;(四)發出詢證函并予以跟進,必要時再次向被詢證者寄發詢證函。

《中國注冊會計師審計準則第1312號——函證》第十七條規定:如果存在對詢證函回函的可靠性產生疑慮的因素,注冊會計師應當進一步獲取審計證據以消除這些疑慮。

《中國注冊會計師審計準則第1301號——審計證據》第十條規定:在使用函證程序時,注冊會計師的目標是,設計和實施函證程序,以獲取相關、可靠的審計證據。

《中國注冊會計師審計準則第1131號——審計工作底稿》第十一條規定:注冊會計師應當確定是否有必要實施函證程序以獲取認定層次的相關、可靠的審計證據。在作出決策時,注冊會計師應當考慮評估的認定層次重大錯報風險,以及通過實施其他審計程序獲取的審計證據如何將檢查風險降至可接受的水平。

《中國注冊會計師審計準則第1131號——審計工作底稿》第九條規定:不符事項,是指被詢證者提供的信息與詢證函要求確認的信息不一致,或與被審計單位記錄的信息不一致。

《中國注冊會計師審計準則第1131號——審計工作底稿》第十七條規定:在記錄實施審計程序的性質、時間和范圍時,注冊會計師應當記錄:

(一)審計工作的執行人員及完成該項審計工作的日期;

(二)審計工作的復核人員及復核的日期和范圍。

《證券發行與承銷管理辦法》(證監會令第95號)第三條規定:中國證監會依法對證券發行與承銷行為進行監督管理。證券交易所、證券登記結算機構和中國證券業協會應當制定相關業務規則(以下簡稱相關規則),規范證券發行與承銷行為。證券公司承銷證券,應當依據本辦法以及中國證監會有關風險控制和內部控制等相關規定,制定嚴格的風險管理制度和內部控制制度,加強定價和配售過程管理,落實承銷責任。

為證券發行出具相關文件的證券服務機構和人員,應當按照本行業公認的業務標準和道德規范,嚴格履行法定職責,對其所出具文件的真實性、準確性和完整性承擔責任。

《中國注冊會計師審計準則第1401號——對集團財務報表審計的特殊考慮》第二十五條規定:在具體運用《中國注冊會計師審計準則第1121號——對財務報表審計實施的質量控制》時,集團項目合伙人應當確定能否合理預期可以獲取與合并過程和組成部分財務信息相關的充分、適當的審計證據,以作為形成集團審計意見的基礎。因此,集團項目組應當充分了解集團、集團組成部分及其環境,以識別重要組成部分。

如果組成部分注冊會計師對重要組成部分財務信息執行相關工作,集團項目合伙人應當評價集團項目組參與組成部分注冊會計師工作的程度是否足以獲取充分、適當的審計證據。

《中國注冊會計師審計準則第1401號——對集團財務報表審計的特殊考慮》第三十四條規定:集團項目組應當確定與重要性相關的下列事項:

(一)在制定集團總體審計策略時,確定集團財務報表整體的重要性。

(二)根據集團的特定情況,如果存在某類交易、賬戶余額或披露,其發生的錯報金額低于集團財務報表整體的重要性,但合理預期將影響使用者依據集團財務報表作出的經濟決策,確定適用于這些交易、賬戶余額或披露的一個或多個重要性水平。

(三)如果組成部分注冊會計師對組成部分財務信息實施審計或審閱,基于集團審計目的,為這些組成部分確定組成部分重要性。為將未更正和未發現錯報的合計數超過集團財務報表整體的重要性的可能性降至適當的低水平,組成部分重要性應當低于集團財務報表整體的重要性。

(四)設定臨界值,不能將超過臨界值的錯報視為對集團財務報表明顯的微不足道。

《中國注冊會計師審計準則第1301號——審計證據》第十條規定:在確定審計證據的相關性時,注冊會計師應當考慮:

(一)特定的審計程序可能只為某些認定提供相關的審計證據,而與其他認定無關;

(二)針對同一項認定可以從不同來源獲取審計證據或獲取不同性質的審計證據;

(三)只與特定認定相關的審計證據并不能替代與其他認定相關的審計證據。

《中國注冊會計師審計準則第1301號——審計證據》第十五條規定:注冊會計師可以考慮獲取審計證據的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據的困難和成本為由減少不可替代的審計程序。

《中國注冊會計師審計準則第1311號——對存貨、訴訟和索賠、分部信息等特定項目獲取審計證據的具體考慮》第四條規定:如果存貨對財務報表是重要的,注冊會計師應當實施下列審計程序,對存貨的存在和狀況獲取充分、適當的審計證據:

(一)在存貨盤點現場實施監盤(除非不可行);

(二)對期末存貨記錄實施審計程序,以確定其是否準確反映實際的存貨盤點結果。

在存貨盤點現場實施監盤時,注冊會計師應當實施下列審計程序:

(一)評價管理層用以記錄和控制存貨盤點結果的指令和程序;

(二)觀察管理層制訂的盤點程序的執行情況;

(三)檢查存貨;

(四)執行抽盤。

《上市公司信息披露管理辦法》(證監會令第40號)第五十二條規定:為信息披露義務人履行信息披露義務出具專項文件的保薦人、證券服務機構,應當勤勉盡責、誠實守信,按照依法制定的業務規則、行業執業規范和道德準則發表專業意見,保證所出具文件的真實性、準確性和完整性。

《上市公司信息披露管理辦法》(證監會令第40號)第五十三條規定:注冊會計師應當秉承風險導向審計理念,嚴格執行注冊會計師執業準則及相關規定,完善鑒證程序,科學選用鑒證方法和技術,充分了解被鑒證單位及其環境,審慎關注重大錯報風險,獲取充分、適當的證據,合理發表鑒證結論。

《證券發行與承銷管理辦法》第三十八條規定:證券公司承銷未經核準擅自公開發行的證券的,依照《證券法》第一百九十條的規定處罰。

證券公司承銷證券有前款所述情形的,中國證監會可以采取12至36個月暫不受理其證券承銷業務有關文件的監管措施。

《上市公司信息披露管理辦法》第六十五條規定:為信息披露義務人履行信息披露義務出具專項文件的保薦人、證券服務機構及其人員,違反《證券法》、行政法規和中國證監會的規定,由中國證監會依法采取責令改正、監管談話、出具警示函、記入誠信檔案等監管措施;應當給予行政處罰的,中國證監會依法處罰。

以下為原文:

中國證券監督管理委員會廣東監管局行政監管措施決定書

〔2019〕127號

關于對廣東正中珠江會計師事務所(特殊普通合伙)、陳昭、林恒新采取出具警示函措施的決定

廣東正中珠江會計師事務所(特殊普通合伙)、陳昭、林恒新:

依據《中華人民共和國證券法》的有關規定,我局對你們執業的廣東利元亨智能裝備股份有限公司(以下簡稱利元亨)首次公開發行股票審計項目進行了檢查。經查,你們在執業中存在以下問題:

一、你們未對2017年審計報告日前未回函的31份往來詢證函事項執行替代程序。不符合《中國注冊會計師審計準則第1312號——函證》第十九條的規定。

二、你們未對函證過程保持必要控制,部分往來詢證函由保薦機構代為發出或收回。不符合《中國注冊會計師審計準則第1312號——函證》第十四條的規定。

三、你們對部分無效的往來詢證函回函,未執行進一步審計程序、獲取進一步審計證據以消除疑慮。不符合《中國注冊會計師審計準則第1312號——函證》第十七條的規定。

四、你們將成本確認與分攤作為關鍵審計事項,但2018年未執行原材料出庫計價測試程序,與披露的關鍵審計事項審計應對措施不一致。不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

五、你們發出往來詢證函共245份,審計底稿中未詳細記錄篩選詢證函樣本的標準。不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第十一條的規定。

六、你們對部分往來、銀行詢證函回函不符事項執行進一步審計程序時,未在審計底稿中予以及時、完整地記錄。不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第九條的規定。

七、你們未及時將2018年制造費用分攤測試程序相關工作底稿予以歸檔,且未在存貨底稿中予以索引、說明。不符合《中國注冊會計師審計準則第1131號——審計工作底稿》第九條和第十七條的規定。

綜上,你們上述行為不符合《中國注冊會計師執業準則》的有關要求,違反了《證券發行與承銷管理辦法》(證監會令第95號)第三條的規定。陳昭、林恒新作為利元亨首次公開發行股票審計項目的簽字注冊會計師,對上述違規行為負有主要責任。

根據《證券發行與承銷管理辦法》第三十八條的規定,我局決定對你們采取出具警示函的行政監管措施。你們應認真吸取教訓,嚴格遵照相關法律法規和中國注冊會計師執業準則的規定做好整改工作,并對相關責任人進行內部問責,于收到本行政監管措施決定書30日內向我局報送整改報告、內部問責情況,同時要進一步加強內部管理,建立健全質量控制制度,勤勉盡責。

如果對本監督管理措施不服,可以在收到本決定書之日起60日內向中國證券監督管理委員會提出行政復議申請;也可以在收到本決定書之日起6個月內向有管轄權的人民法院提起訴訟。復議與訴訟期間,上述監督管理措施不停止執行。

廣東證監局

2019年12月31日

中國證券監督管理委員會廣東監管局行政監管措施決定書

〔2019〕129號

關于對廣東正中珠江會計師事務所(特殊普通合伙)、吉爭雄、郭俊彬采取出具警示函措施的決定

廣東正中珠江會計師事務所(特殊普通合伙)、吉爭雄、郭俊彬:

根據《上市公司現場檢查辦法》(證監會公告〔2010〕12號)《財政部、證監會關于會計師事務所從事證券、期貨相關業務有關問題的通知》(財會〔2012〕2號)等規定,我局對廣東猛獅新能源科技股份有限公司(以下簡稱猛獅科技)進行了現場檢查,并對你們執業的猛獅科技2018年報和內控審計工作進行了延伸檢查。經查,我局發現你們在審計執業中存在以下問題:

一、識別確定重要組成部分程序存在缺陷

你們未能針對猛獅科技識別相關的集團重要組成部分,且未能針對猛獅科技相關子公司設定重要性水平。上述情形不符合《中國注冊會計師審計準則第1401號——對集團財務報表審計的特殊考慮》第二十五條、第三十四條的規定。

二、子公司收入截止性測試程序缺失

你們對猛獅科技子公司柳州市動力寶電源科技有限公司、汕頭市猛獅新能源車輛技術有限公司、深圳市泰霸電源系統有限公司、福建猛獅新能源科技有限公司未按嚴格按規定實施收入截止測試程序,未能對其收入的發生和完整性認定獲取充分、恰當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、第十五條的規定。

三、未能對子公司收入原始數據存在的不一致情形采取進一步審計程序

你們在猛獅科技子公司臺州臺鷹電動汽車有限公司收入審計底稿中記錄的對浙江裕路汽車銷售有限公司的銷售金額與浙江裕路汽車銷售有限公司收入底稿記錄的內部交易數據不一致,你們未確定需要修改或追加哪些審計程序予以解決以上存在疑慮的情形,也未考慮存在的情形對審計其他方面的影響。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條、第十五條的規定。

四、未按照審計計劃執行費用審計程序

你們對猛獅科技子公司遂寧宏成電源科技有限公司管理費用截止測試程序缺失,未能對其管理費用的準確性、完整性獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

五、營業外支出審計程序存在缺陷

你們對猛獅科技子公司西藏猛獅清潔能源投資有限公司收到稅務局罰款的相關審計調整未獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

六、在建工程審計程序存在缺陷

你們在猛獅科技子公司福建動力寶電源科技有限公司(以下簡稱福建動力寶)在建工程科目審計底稿中,無實施檢查實物資產的相關記錄,未對在建工程賬面價值審計調減的原因及金額的準確性獲取充分、適當的審計證據。上述情形不符合《中國注冊會計師審計準則第1301號——審計證據》第十條的規定。

七、存貨審計程序存在缺陷

你們對福建動力寶存貨監盤的資料無相關人員簽字確認,你們未評價其管理層用以記錄和控制存貨盤點結果的指令和程序。上述情形不符合《中國注冊會計師審計準則第1311號——對存貨、訴訟和索賠、分部信息等特定項目獲取審計證據的具體考慮》第四條的規定。

八、內控審計不規范

在對猛獅科技內控審計中,你們未與公司簽訂內部控制鑒證業務約定書;未就內部控制鑒證項目制定總體策略和具體計劃;在對轉賬收款環節內部控制執行鑒證工作時,所獲取的證據與鑒證結論存在矛盾;在對采購環節內部控制執行鑒證工作時,對發現的異常情況沒有進一步采取相關措施;在形成鑒證結論時,未充分考慮在對以上轉賬收款環節、采購環節等進行內控測試時獲取的能夠印證鑒證對象信息的證據和與鑒證對象信息相矛盾的證據。上述情形不符合《中國注冊會計師其他鑒證業務準則》第九條、第十一條、第三十四條、第三十六條、第五十條相關規定的情形。

你們的上述行為違反了《上市公司信息披露管理辦法》(證監會令第40號)第五十二條、第五十三條的相關規定。吉爭雄、郭俊彬作為相關審計項目的簽字注冊會計師,對上述違規行為負有主要責任。

根據《上市公司信息披露管理辦法》第六十五條的規定,我局決定對你們采取出具警示函的行政監管措施。你們應認真吸取教訓,嚴格遵照相關法律法規和中國注冊會計師審計準則的規定做好整改工作,進一步加強內部管理,健全質量控制制度,并對相關責任人進行內部問責,于收到本行政監管措施決定書30日內向我局報送整改報告、內部問責情況。

如果對本監督管理措施不服,可以在收到本決定書之日起60日內向中國證券監督管理委員會提出行政復議申請;也可以在收到本決定書之日起6個月內向有管轄權的人民法院提起訴訟。復議與訴訟期間,上述監督管理措施不停止執行。

廣東證監局

2019年12月31日

關鍵詞: 正中珠江吃警示函