買房更"便宜"了!剛剛,央行又"降息":下調5基點,創業板狂漲,降息周期真的來了?股市樓市全解讀

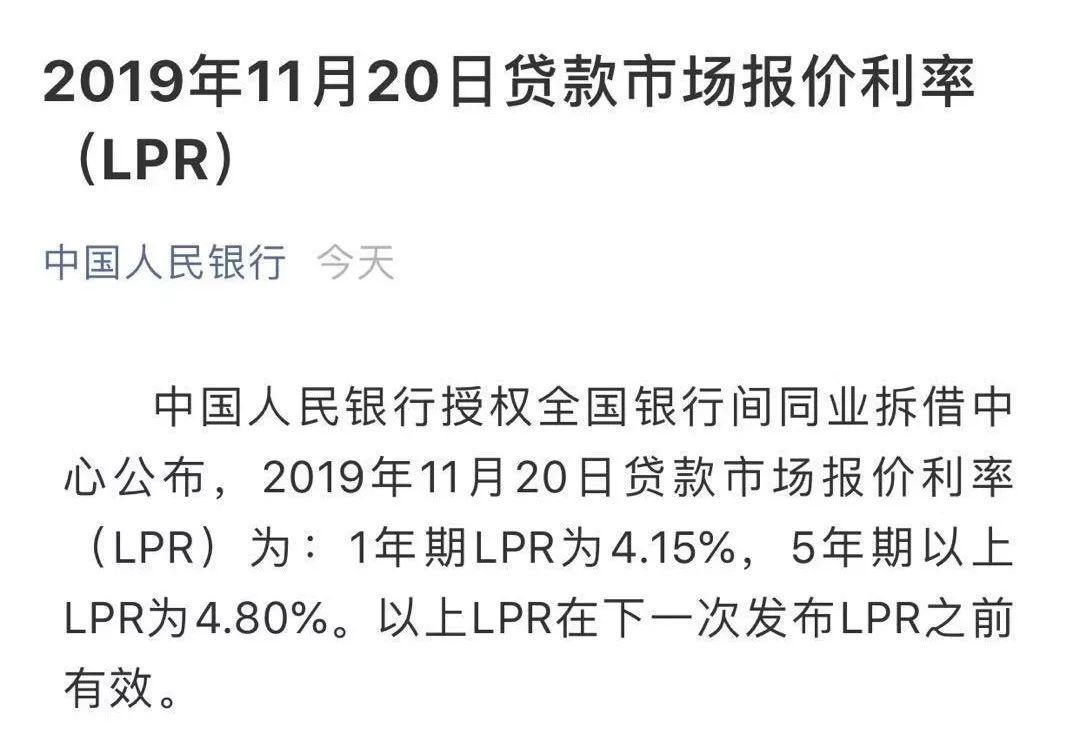

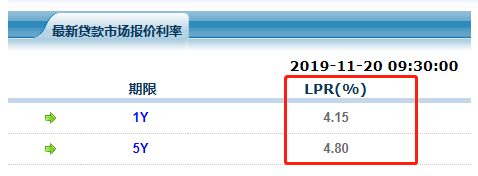

果然“降息”了,11月20日,貸款市場報價利率(LPR)在改革后,迎來了第四次報價,1年期貸款市場報價利率(LPR)為4.15%,此前為4.2%。5年期貸款市場報價利率(LPR)為4.8%,此前為4.85%。

近日,中國是否進入“降息周期”引起了市場的極大關注。先來回顧一下央行近期的一系列措施。11月5日,一年期MLF的“中標利率”降低5個基點,至3.25%;11月18日央行將7天期逆回購操作(OMO利率)中標利率,下調5個基點,為2.5%;11月19日,央行以利率招標方式開展了中央國庫現金管理商業銀行定期存款操作500億元,“中標利率”3.18%,比上一次“中標利率”降低2個基點。

又降息

1年,5年期LPR雙雙下調5個基點

最新出爐的LPR報價迎來全面下調。

中國人民銀行授權全國銀行間同業拆借中心公布,2019年11月20日貸款市場報價利率(LPR)為:1年期LPR為4.15%,5年期以上LPR為4.80%,均較10月下降5個基點,其中,作為新發放房貸參考依據的5年期LPR在8月20日亮相后首次迎來下調。以上LPR在下一次發布LPR之前有效。

前期政策利率接連下調,為LPR下行做足鋪墊。11月初,1年期MLF利率下降5個基點,直接導致MLF利率加點的LPR有所下行,18日,7天逆回購利率也下行5個基點,長短端資金指導利率下調,使得政策收益率曲線整體下移。

自8月改革至11月20日出爐的第四次LPR報價,1年期LPR在8月和9月分別下調了5個基點,10月則按兵不動,11月下調5個基點,5年期LPR在8月首度公布后,在9月和10月均并未下降,11月則首度下調5個基點。

中國人民銀行行長、國務院金融穩定發展委員會辦公室主任易綱11月19日主持召開金融機構貨幣信貸形勢分析座談會時強調,要發揮好貸款市場報價利率對貸款利率的引導作用,推動金融機構轉變貸款定價慣性思維,真正參考貸款市場報價利率定價,促進實際貸款利率下行。要繼續推進資本補充工作,提高銀行信貸投放能力。

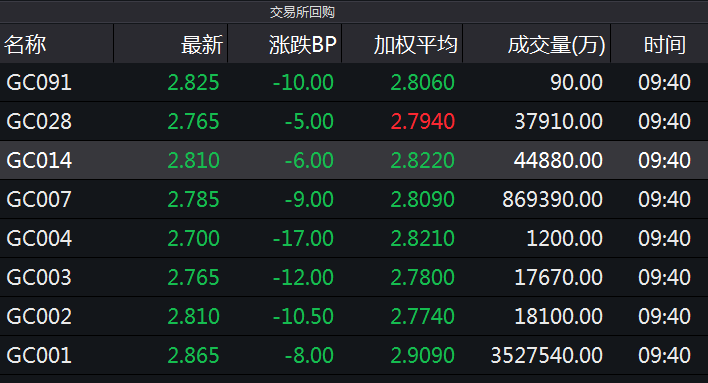

消息一出,國債期貨一度跳水。交易所逆回購利率同樣出現下跌!

A股方面,銀行股跌幅靠前,整個銀行板塊跌去了超1%。

而創業板卻意外大漲,創出近期新高,從昨天到現在已經漲了超3%!

分析師最新點評

中國民生銀行首席研究員溫彬點評11月LPR報價稱,LPR下調明確貨幣政策價格工具傳導機制,切實降低實體經濟融資成本。

以下為詳細點評:

——11月20日1年期LPR為4.15%,5年期以上LPR為4.80%,均較上期下調5個bp,符合市場預期,下調幅度與11月5日央行下調1年期MLF利率5個bp一致,從而明確了央行貨幣政策價格工具的傳導機制,表明央行政策利率變動對LPR變動將產生更直接有效的影響。

——5年期以上LPR下調5個bp有助于降低剛需購房群體房貸成本,在當前穩增長前提下也有利于房地產市場保持平穩發展。

——當前,央行加大逆周期調控力度,11月5日和11月18日先后下調1年期MLF利率和7天逆回購利率,繼續引導市場利率和LPR利率下行,這對當前切實降低實體經濟融資成本、穩投資、穩增長、穩預期方面將發揮積極作用。

——下一階段,法定存款準備金率和政策利率仍有下降的空間和必要,預計央行將繼續深化利率市場化改革,打破貸款利率隱性下限,暢通貨幣政策傳導機制,更好地發揮貨幣政策價格工具在逆周期調節中的作用,推動貸款實際利率下行。

東方金誠首席宏觀分析師王青解讀如下:

一、此前公開市場政策利率接連下調,本次LPR下調總體符合市場預期。此前,11月5日MLF操作利率下調5個基點;11月18日央行7天期逆回購利率也下調5個基點。考慮到新LPR 改按公開市場操作利率加點形成的方式報價,其中公開市場操作利率主要指MLF(中期借貸便利)利率。由此,在MLF利率等公開市場政策利率下調后,本月1年期LPR報價隨之下行順理成章,而主要針對居民房貸的5年期以上品種下調則略超市場預期。

二、本次LPR下調體現“寬貨幣”與“寬信用”同步推進,進一步釋放強化逆周期調節信號。11月兩項重要公開市場政策利率下行,正在扭轉此前四個月貨幣市場利率整體邊際走高、且8月和10月的DR007平均利率水平已高于上年同期的狀況。我們判斷,從11月開始,“寬貨幣”勢頭有望恢復。與此同時,主要針對企業貸款的1年期LPR走低,將帶動企業貸款利率下行。這意味著“寬貨幣”與“寬信用”聯動明顯,貨幣政策傳導效率顯著增強。值得注意的是,本月5年期以上LPR報價也出現5個基點的下調,這將對房地產市場運行形成一定支撐。

三、降息過程已經啟動,未來LPR還將持續小幅下行。回顧政策利率調整歷史,鮮見1次下調后即止步的情況,往往表現為一個連續多次的調整過程。此外,央行《第三季度貨幣政策執行報告》強調:“當前外部環境錯綜復雜,經濟下行壓力持續加大”。這意味著未來一段時間穩增長需求上升,貨幣政策逆周期調節力度將持續加大,MLF利率、7天期逆回購利率仍有下調趨勢。我們判斷,從11月開始,本輪政策性降息過程已經啟動,未來LPR也將隨政策利率進入一個持續下調過程。

不過,考慮到接下來“豬通脹”還將帶動CPI走高,穩定房價、穩定宏觀杠桿率及防控系統性金融風險等在貨幣政策目標中占有重要位置,本輪利率調整過程將主要采取“小步慢行”節奏,類似美聯儲一次下調政策利率25個基點的情況不大可能出現。這將有助于保留貨幣政策空間,維護我國在主要經濟體中少數實行常態貨幣政策國家地位,避免出現“大水漫灌”現象。

上海易居房地產研究員總監嚴躍進認為,LPR下調客觀使得利率有所下調,客觀上讓利率有所下降,讓LPR基礎利率加點計算下的住房貸款利率下調,對降低購房成本有積極作用。5年期的LPR,是針對中長期貸款,但其中主要是個人按揭貸款,對房地產市場影響比較大,刺激了購房需求。客觀上也會帶來市場上的交易,整體上來講對房地產市場交易活躍等都有較為積極的作用。

LPR為何降息?

11月5日,央行開展4000億元一年期MLF操作,幾乎等量續作,并意外下調MLF利率5BP至3.25%,為19個月來首次調整MLF利率。

11月18日,央行公開市場操作室公布,當日開展了1800億元人民幣逆回購操作,期限7天,中標利率2.5%,較上次中標利率2.55%下降5個基點(BP),為自2015年10月22日以來該利率的首次下調。上一次調整7天逆回購利率是2018年3月19日,利率由2.50%上調至2.55%。

在改革后,LPR逐漸成為新增貸款定價基準。LPR與MLF利率掛鉤,后者的變動對LPR、進而對信貸市場利率有重要影響。

MLF和逆回購是當前央行開展公開市場操作、投放基礎貨幣的兩大主力工具,期限一長一短,被視為央行政策利率體系關鍵指標。從MLF到逆回購,公開市場操作“降息”接踵而至,央行頻頻出手,重塑市場對貨幣政策的預期。

11月19日,央行再次出手,通過公開渠道投放流動性,推動定存利率下行!當日,央行以利率招標方式開展了中央國庫現金管理商業銀行定期存款操作500億元,“中標利率”3.18%,比上一次“中標利率”降低2個基點。

15天央行三度出手,對市場來說,央行釋放的加大逆周期調節力度的信號非常明確,有了MLF和逆回購利率先后下調的“雙重保障”,今日的最新LPR報價下調幾乎毫無懸念。

中金公司固收研報指出,貨幣政策傳導是否順暢,關鍵不在資產端,而在負債端。通過引導貨幣市場利率下降,降低銀行負債成本,貸款和債券等資產端利率才有可能進一步下降,從而實現對企業融資成本下行的引導。

中泰證券點評報告指出,降低金融機構負債成本,關鍵在于降低短期市場利率,這正是下調央行逆回購操作利率用意所在。

民生證券首席宏觀分析師解運亮表示,央行逆回購利率下降有利于降低銀行負債成本,引導信貸市場利率下行。

海通宏觀認為,MLF和OMO利率下調有利于降低金融機構邊際資金成本,助推LPR報價和企業實際利率降低,意在應對短期經濟壓力,加強逆周期調節。

召集六家銀行會商

央行部署貨幣信貸工作

11月19日,央行行長、國務院金融穩定發展委員會辦公室主任易綱主持召開金融機構貨幣信貸形勢分析座談會,研究當前貨幣信貸形勢,部署下一步貨幣信貸工作。這是繼去年11月以來,央行再度召開貨幣信貸形勢分析座談會。

本次會議可謂陣容強大,除了易綱主持召開會議外,央行副行長劉國強、央行相關司局負責人均出席會議。此外,6家銀行主要負責人也參加了會議,分別是工商銀行董事長陳四清、農業銀行董事長周慕冰、建設銀行董事長田國立、中信銀行副行長謝志斌、浦發銀行行長潘衛東、興業銀行行長陶以平。

從會議的主要內容看,央行主要釋放了以下幾點重要信號:

1、會議肯定今年金融部門不斷加大對實體經濟支持力度的同時,也指出經濟下行壓力持續加大,局部性社會信用收縮壓力依然存在。

2、會議強調金融部門要提高政治站位,發揮好銀行體系為實體經濟提供融資的關鍵作用。

3、易綱對下一步央行工作“劃定”四大重點領域,包括繼續強化逆周期調節、用改革的辦法優化金融資源配置、推動金融機構轉變貸款定價慣性思維以促進實際貸款利率下行、推進資本補充工作以提高銀行信貸投放能力等。

會議指出,金融部門要提高政治站位,以習近平新時代中國特色社會主義思想為指導,不忘初心、牢記使命,堅持發展是第一要務,堅持金融服務實體經濟。

易綱強調,要堅持推進結構調整,立足當前、著眼長遠,用改革的辦法優化金融資源配置。要發揮好貸款市場報價利率對貸款利率的引導作用,推動金融機構轉變貸款定價慣性思維,真正參考貸款市場報價利率定價,促進實際貸款利率下行。

簡單看懂什么是LPR

1.什么是貸款市場報價利率(LPR)?

LPR是由各報價行根據本行對最優質客戶的貸款利率,以公開市場操作利率(主要指中期借貸便利利率)加點形成的方式報價,由全國銀行間同業拆借中心(CFETS)計算得出并公布的基礎性的貸款參考利率,是銀行貸款利率定價的主要參考基準。

2.新LPR有哪些關鍵變化?

主要有五方面:一是以公開市場利率(MLF)為基礎報價生成,二是增加5年期品種,三是報價行范圍擴大,四是報價頻率由每日改為每月20日,五是計算方法由加權平均改為算術平均(這使小行的報價權重和工商銀行等大行的報價權重一樣)。

3、個人住房貸款從何時開始參考LPR定價?

從2019年10月8日起,新發放商業性個人住房貸款利率以LPR為定價基準加點形成,因為房貸期限較長,所以參考的是5年期以上LPR利率。2019年10月8日前,已簽訂合同但未發放的個人住房貸款,仍按原合同約定執行。

對股市、樓市有何影響?

招商策略研究認為,短期來看,央行降息釋放積極信號,有利于提振市場風險偏好,并且今天股市的表現對這一消息也的確有所反映。

中長期來看,如果國內就此開啟降息周期,將明顯利好股票市場的中長期表現。此前貨幣政策利率基準利率為存貸款基準利率,以1年存款利率為參考,此前的三輪降息周期中,萬得全A均有明顯上漲。近期央行先后下調MLF和逆回購利率,如果未來開啟新一輪降息周期,那么將對股市形成明顯的提振。

新時代證券認為,下調逆回購利率顯示行積極應對短期經濟下行壓力。目前經濟企穩根基并不夠牢固,10月數據顯示經濟依然下行壓力較大,央行使用MLF+OMO降息操作,有助于提高寬貨幣向寬信用的傳導,打開LPR下行空間,有利于推動經濟企穩。

短期而言,逆回購利率下行有助于引導短端利率下行,提振債券市場樂觀預期,引導債券收益率小幅下行。中期來看,債市的擾動因素增加,長端利率下行空間較為有限。

對股市影響方面,央行通過MLF+OMO降息操作,利好金融股,有助于提高市場流動性,恢復市場對資金面樂觀情緒,推動市場逐步走強。

國金證券指出,貨幣政策偏向寬松確認,但幅度和節奏將是漸進的,對A股不悲觀,分子端企業盈利邊際改善,對A股構成最大支撐。無風險利率震蕩,長期中樞向下,支撐整體估值向上;風險偏好處于低位,未來可能改善;股債相對估值(風險溢價)角度看,股票配置價值高于國債。

對于樓市來說,顯然五年期LPR比一年期的更重要,五年期LPR對應利率是房貸的基準利率,利率若能降低10個基點對樓市將是重大利好。

基金君簡單測算,按照五年期LPR目前4.85%,若降低到4.8%,則200萬每月可以少61元房貸!因此這次利率調整比較關鍵。

中國降息周期開始?

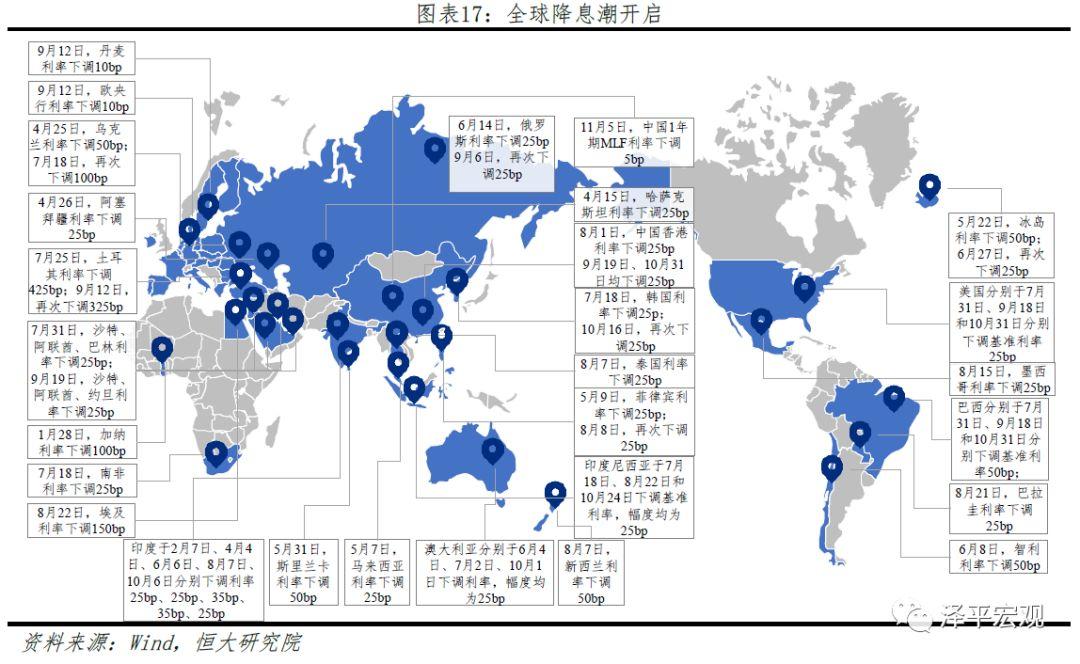

2019年以來全球宣布降息的央行已近30家。發達經濟體方面,美國自2019年7月以來已3次降息。此外,美聯儲自10月15日開始每月購買600億美元短期國債,并至少維持至2020年2季度;歐央行9月宣布下調存款便利利率10BP至-0.5%,同時宣布將實行兩級分級利率體系和新一輪QE;日本10月31日修改前瞻性指引,表示如果達成通脹目標的動能進一步走弱,利率水平將保持在目前的水平甚至更低,為日后“再開閘放水”打開大門。

新興經濟體方面,印度、埃及、土耳其、智利、墨西哥等國央行均已開始降息。中國在央行9月6日發布全面降準和定向降準,并分別于8月20日和9月20日通過降低加點的方式降低LPR利率。11月5日,央行開展1年期MLF操作,利率從3.3%下調至3.25%,為2016年以來首次下調MLF利率。

進入11月以來,央行一系列的貨幣政策實際操作,尤其是不到兩周時間兩度下調政策利率,讓市場看到了加大逆周期調節的力度。不少分析認為,展望下一步貨幣政策,降準、降息都還有空間。

對此天風證券分析認為,重點還是要回到穩增長、降成本這一訴求上來。11月5日MLF利率調降,實際上確認了繼續依靠壓縮加點的方式難以為繼。在降成本、緩解局部性社會信用收縮壓力訴求之下,央行還是會進一步降低MLF利率引導LPR下行。

新時代證券潘向東表示,下調逆回購操作利率有助于引導LPR報價利率下行。在繳稅接近尾聲央行加大資金投放發力穩增長,并進一步引導資金價格回落,有助于提振流動性樂觀預期。目前貨幣政策面臨兩難:一方面是經濟下行壓力依然存在,另一方面也要注意到三季度宏觀杠桿率再度抬頭。

國金證券邊泉水指出,在經濟總需求偏弱的背景下,與MLF利率下調相一致,7天逆回購的下調是完善利率調控,降低資金成本的一部分。進一步來看,預計近期將下調SLF利率,明年上半年降低MLF的概率依然較高,以引導LPR的進一步下行。同時,此前兩次LPR報價的下降均源于銀行點差,銀行進一步壓縮點差空間雖有限但仍有空間。

中泰證券研報則認為,在豬價高漲和地產韌性的情況下,MLF利率下調傳達的最重要的信號是,這兩個干擾因素或許并不是貨幣政策寬松的障礙,結構性的問題還是要交給結構性的政策去解決。央行已經邁出了第一步,先讓明顯偏高的MLF向市場回歸,我國的降息周期才剛剛開始。

中信證券研究所副所長明明認為,總體來看,貨幣政策仍然是朝著邊際寬松的方向,需要關注節奏和力度對市場的擾動。下一步應關注貨幣政策節奏,結構性貨幣政策仍可期待。

“央行貨幣政策執行報告中’以我為主’的貨幣政策表態,并不否認貨幣寬松的空間,而是視經濟增長情況而動。要主動維持常態的貨幣政策空間,那么意味著央行在把握貨幣政策操作節奏和力度上更加精準、力求效率。”明明稱,預計后續貨幣政策操作的組合可能是以下幾個:

(1)小幅度降息,例如此前MLF操作利率小幅下調;

(2)公開市場逆回購操作利率調整繼續后延,將原本一次性降息(即MLF和逆回購同時降息)轉變為兩次降息(MLF和逆回購先后降息);

(3)繼續定向降準;

(4)其他諸如MLF、再貸款、再貼現、PSL等機構性貨幣政策工具,以及MPA考核等;

(5)創設其他機構性貨幣政策工具。

關鍵詞: 央行降息