科創板上市剛一年的協和電子,卸下了高新技術企業稱號。

12月21日,協和電子(605258.SH)發布公告稱,公司未被列入江蘇省2021年認定報備高新技術名單,需補繳2021年1-9月企業所得稅額為563.94萬元。

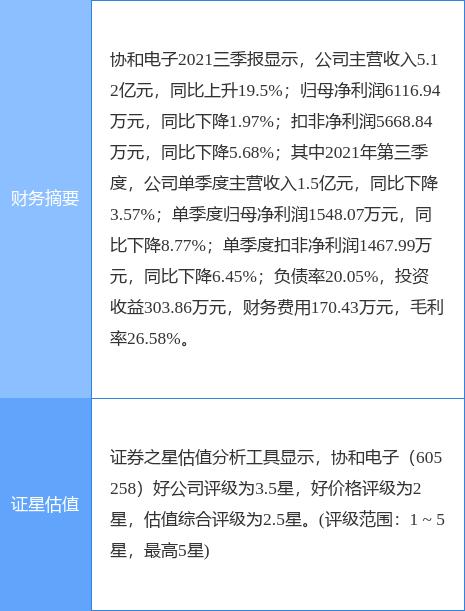

上市后的協和電子盈利能力開始下滑,2021年前三季度,公司營業收入為5.12億元,同比增長19.50%;凈利潤為6116.94萬元,同比增長-1.97%。

長江商報記者發現,2018年至2021年前三季度,協和電子營業成本占營業收入比例分別為59.9%、63.65%、68.18%和73.44%,占比逐年提高,吞噬了公司的凈利潤。

研發費占比科創板“屬性”不足

協和電子2020年11月登陸上交所科創板,主要從事剛性、撓性印制電路板的研發、生產、銷售以及印制電路板的表面貼裝業務(SMT),產品主要應用于汽車電子、高頻通訊等中高端領域。

上市時,協和電子發行募集資金總額5.84億元,募集資金凈額為5.18億元,用于投建年產100萬平方米高密度多層印刷電路板擴建項目和汽車電子電器產品自動化貼裝產業化項目。

2021年半年報中,協和電子介紹,公司2021年新增2項實用新型專利,形成了包括6項發明專利、75項實用新型專利、1項外觀設計專利和8項軟件著作權及十余項核心技術在內的一批技術成果。

數據顯示,2018年至2020年,協和電子研發費用分別為2265.28萬元、2707.07萬元和2894.38萬元,分別占當期營業收入3.87%、4.99%和4.7%。

2021年前三季度,協和電子研發費用達2450.01萬元,同比增長38.28%,占營業收4.79%。顯然,公司研發費占比科創板“屬性”不足。

2020年年報顯示,協和電子擁有研發人員137人,占公司總人數的12.16%。

在招股書中,協和電子提示,如果有關高新技術企業稅收優惠政策發生變化,或公司未來不符合高新技術企業稅收優惠的申請條件,使得公司不能繼續享受15%的優惠稅率,將導致公司所得稅費用上升,進而對公司業績造成負面影響。

未被列入報備高新技術名單

協和電子一語成讖,被剔除了“高新技術企業”的頭銜。

12月21日,協和電子發布公告稱,公司于2018年11月28日復審后取得《高新技術企業證書》,有效期三年,根據相關稅收優惠政策,公司自獲得高新技術企業認定并向主管稅務機關辦理減稅手續后,在有效期內可享受國家關于高新技術企業的相關優惠政策,按15%的稅率繳納企業所得稅。

根據科技部財政部、國家稅務總局關于修訂印發《高新技術企業認定管理工作指引》的通知第四條享受稅收優惠的第三款:“高新技術企業資格期滿當年內,在通過重新認定前,其企業所得稅暫按15%的稅率預繳,在年度匯算清繳前未取得高新技術企業資格的,應按規定補繳稅款。”

協和電子于2021年參加了高新技術企業的資格復審,經科技部火炬高技術產業開發中心系統查詢,公司未被列入江蘇省2021年認定報備高新技術名單,即公司2021年度不能享受高新技術企業的企業所得稅優惠政策,應按照25%的稅率繳納企業所得稅。

由于協和電子2021年1-9月暫按15%的所得稅稅率預繳企業所得稅,因此需補繳2021年1-9月企業所得稅額為563.94萬元,占同期凈利潤(合并報表)比例為9.22%。

協和電子介紹,本次公司未通過高新技術企業認定,將會對公司2021年業績帶來一定影響,以上數據未經審計,最終影響金額將以審計機構年度審計確認后的結果為準,敬請廣大投資者注意投資風險。

協和電子表示,公司將進一步加強研發隊伍建設,提升可持續創新能力,針對2022年公司將繼續著力推進高新技術企業資格申請工作。

這也就意味著,協和電子科創板上市后一年,就丟掉了“高新技術企業”的稱呼。

依賴前5大客戶集中度超60%

協和電子專注于汽車電子、高頻通訊領域,這兩個應用領域的PCB板較一般消費電子類PCB高端。

協和電子表示,經過多年在PCB領域的技術創新和積累,公司憑借領先的技術能力和過硬的工藝水平在行業內樹立了良好的聲譽。

然而,上市后,協和電子盈利水平出現了下滑。

2020年和2021年前三季度,協和電子營業收入分別為6.16億元、5.12億元,同比分別增長13.54%和19.50%;凈利潤分別為9164.08萬元和6116.94萬元,同比分別增長-15.95%和-1.97%;扣非凈利潤分別為8712.07萬元和5668.84萬元,同比分別增長-14.31%和-5.68%。

其中,2021年第三季度,協和電子營業收入為1.5億元,同比下滑3.57%;凈利潤為1548.07萬元,同比下滑8.77%。

協和電子近日在投資者互動平臺表示,公司三季度營收下滑主要是客戶需求的影響。

資料顯示,協和電子已與東風科技、星宇股份、康普通訊、偉時電子、羅森伯格、東科克諾爾、晨闌光電、安弗施、艾迪康等國內外知名汽車、通訊企業建立了長期穩定的合作關系。

不過,2017年至2020年,協和電子對前五大客戶的銷售收入占其營業收入的比例分別為69.70%、64.01%、68.60%和63.54%,客戶集中度較高。

協和電子表示,客戶集中度相對較高,主要系汽車電子、高頻通訊下游行業競爭格局現狀及公司市場戰略選擇的體現。

同時,協和電子還認為,公司客戶銷售回款情況良好并已與公司形成較強的業務黏性。但如果未來相關行業優勢客戶的生產經營狀況發生重大不利變化或業務結構、采購政策發生重大變動,進而減少對公司PCB及相關產品的采購,則會在一定時期內對公司的盈利水平產生不利影響。

不僅如此,協和電子直接原材料占營業成本比例較高,占比約70%。公司生產經營所使用的主要原材料包括覆銅板、銅球、干膜、覆蓋膜、油墨、電子元器件等。

2018年至2021年前三季度,協和電子營業成本占營業收入比例分別為59.9%、63.65%、68.18%和73.44%,占比逐年提高。(記者 金度)