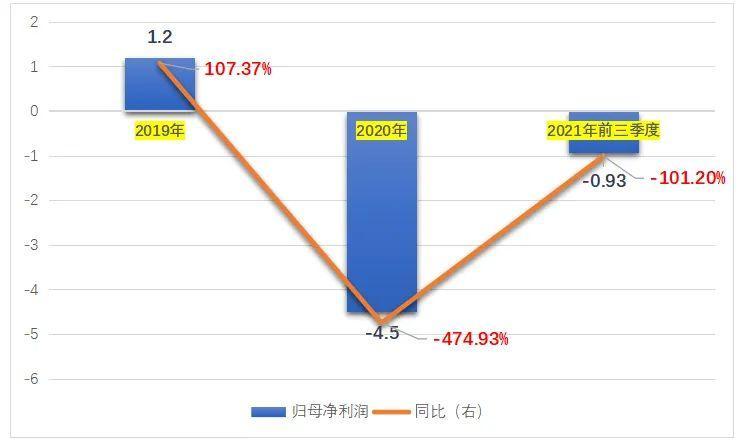

今年前三季度,奧飛娛樂營收同比增長13.77%至20.04億元,但歸母凈利潤則出現0.93億元虧損,同比下降101.20%。

繼2020年由盈轉虧后,奧飛娛樂股份有限公司(下稱奧飛娛樂,002292.SZ)于2021第三季度再度出現虧損。

奧飛娛樂三季報顯示,其營收雖扭轉了自2018年以來的下滑態勢,同比有所增長。但繼同年第二季度凈利潤負增長之后,奧飛娛樂歸母凈利潤在第三季度的下滑態勢進一步擴大,甚至直接導致了前三季度的再度轉虧。

針對三季度的虧損,奧飛娛樂在財報中解釋稱,主要系海運成本、大宗原材料價格上漲以及匯率波動影響所致。

對此,有海運行業分析師認為,海運價格在第四季度或仍能維持高位運行,因為供需錯配沒有徹底改變。這也意味著,奧飛娛樂在今年最后一個季度的經營中,或將繼續面臨一定的海運成本壓力。

此外,奧飛娛樂還因前期頻繁并購擴張形成了高額商譽,或受到計提較大額商譽減值影響,該公司分別于2018年和2020年出現了虧損。截至今年前三季度末,其仍有超18億元的商譽。

針對上述情況,《投資時報》研究員向奧飛娛樂方面尋求溝通,該公司相關負責人表示,公司一方面將繼續推進如影視、潮玩等相關業務發展;另一方面,將在上下游環節以及內部管控等方面采取應對措施,從而緩解相關成本上漲所帶來的影響。

業績困境待解

奧飛娛樂是一家主營動漫業務的公司,自2009年登陸資本市場以來,該公司圍繞娛樂板塊迅速擴張。目前,除了原本的動漫IP及其內容創作、傳播和運營業務以外,該公司還擁有包括影視類、玩具銷售、嬰童用品、電視媒體、游戲類以及信息服務類等在內的幾大板塊業務。

近年來,外部環境變化對該公司經營發展造成一定阻礙。繼2020年年初突發疫情之后,2020年年底至今,大宗商品價格又接連上調、海運費用也“漲”聲不斷。在上述壓力影響下,奧飛娛樂多個行業還未恢復疫情前的業績,利潤又再次遭到侵蝕。

作為境外收入占據半壁江山、玩具銷售和嬰童用品業務占比合計在75%以上的上市公司,奧飛娛樂的業績一定程度上也受到了上述三方壓力的影響。

《投資時報》研究員注意到,進入2020年后,奧飛娛樂的綜合毛利率便無法同2019年及此前幾年相提并論,凈利率更持續地位徘徊。

據財報數據披露,2013年至2019年,該公司銷售毛利率大多維持在40%至50%上下,時至2020年和2021年前三季度該數值大幅降至31.34%和31.32%,相較2018年的38.53%低位亦減少超7個百分點。

另一邊的銷售凈利率亦由此前的15%左右突降至個位數,2018年甚至轉正為負為-59.57%,在2019年實現3.82%的凈利率后又再度轉負。

再來看奧飛娛樂最新披露的三季報,2021年前三季度,該公司營業收入雖一改此前下滑態勢,同比增長13.77%至20.04億元,但同時期的歸母凈利潤同比驟降101.20%,由盈轉虧,虧損額為0.93億元。其中,第三季度成為奧飛娛樂今年前九個月的主要虧損期間,虧損額達到0.98億元,較上一年同期驟降2835.33%。

具體來看,合計構成奧飛娛樂七成以上營收的嬰童用品和玩具銷售業務,海運單價均在今年前三季度出現了大幅上漲。其中,嬰童用品業務平均海運單價同比上漲207%至7700美元/柜,玩具業務平均海運單價更是同比大漲477%至11000美元/柜。受此影響,該公司海運費用同比增長超8000萬元。而第三季度嬰童用品及玩具業務平均海運單價分別高達12000美元/柜和15000美元/柜,從而導致僅第三季度的海運費用就同比增長超4000萬元。

大宗原材料價格保持上漲趨勢以及期間匯率的下降,同樣構成了奧飛娛樂今年前三季度出現虧損的主要原因。具體來看,該公司主要產品使用的塑膠原料采購成本上漲約高達50%,而五金件、鐵管、紙箱等其他材料價格亦有不同幅度的上漲。另一邊的匯率較上一年同期下降約7%,主要影響到了該公司主營業務嬰童用品業務毛利額。

可以看到,成本上漲對奧飛娛樂的業績有著非常重要的影響,公司在控成本方面有何考慮?就此奧飛娛樂相關負責人向《投資時報》研究員表示,對外,公司將加強與上游供應商溝通,通過議價優勢把上漲幅度控制在一定范圍。同時,積極拓寬采購渠道尋求替代物料,并與客戶協商固定的協議價格,平緩海運成本影響等。對內,還將持續提升供應鏈管理水平,提高生產效率,通過精益生產、降本增效等管理措施降低影響程度。

前期頻繁并購或存隱憂

收購是一把雙刃劍,在業務迅速擴張、提振業績的同時,商譽的積累也在所難免,一旦業績不及預期,公司就會存在計提商譽減值的隱憂。而2009年上市之后,奧飛娛樂也圍繞娛樂板塊踏上了“買買買”的頻繁并購擴張之路。

2013年9月,奧飛娛樂以6.34億港幣收購資訊港管理管理有限公司100%股權。同日,又以0.36億元收購廣東原創動力文化傳播有限公司100%股權,從而獲得包括“喜羊羊與灰太狼”在內的系列動漫品牌及卡通形象的知識產權。

同年10月,該公司分別以3.25億元和3.67億元收購上海方寸信息科技有限公司和北京愛樂游信息技術有限公司100%的股權,進軍網絡游戲領域。

此后,奧飛娛樂加快了并購擴張步伐,并且收購價格居高不下。比如奧飛娛樂及其旗下全資子公司在2015年至2016年期間共計以近20億元價格購買北京四月星空網絡技術有限公司、Baby Trend Inc.以及東莞金旺兒童用品有限公司100%的股權,進軍動漫影視制作以及嬰童用品領域等等。

然而,前期頻繁的并購在推進奧飛娛樂業務規模迅速擴張的同時,也給該公司帶來了高額商譽。據財報數據披露,2018年末和2020年末奧飛娛樂相應計提了商譽減值準備,而這兩年該公司的歸母凈利潤分別為-16.30億元和-4.50億元,均處于虧損狀態。

截至2021年前三季度末,奧飛娛樂的商譽賬面價值仍高達18.49億元。對于如此高額的商譽未來可能存在的減值風險,奧飛娛樂相關負責人對《投資時報》研究員稱,18.49億元的商譽賬面價值主要來自喜羊羊資產組、嬰童用品產業化資產組、有妖氣資產組、FunnyFlux動畫制作資產組等,同時其表示,“目前不存在需計提商譽減值損失的情形,公司將嚴格按照企業會計準則等相關規定,結合相關資產組的行業環境及相關項目的實際運營情況合理判斷、識別商譽減值跡象,及時對相關資產組進行商譽減值測試。”(呂貢)