疫情之下,消費金融公司的逾期壓力增大,平臺也對用戶是否可以延期還款搖擺不定。

3月10日,國務院扶貧辦明確表示,與銀監會出臺小額信貸優惠政策,對受疫情影響不能按時還款的貧困戶,允許其延期半年并不做不良貸款記錄。

不過,近期有網友投訴稱,中銀消費金融言而無信,在登記了延期還款的情況下再無下文,甚至通過爆通訊錄、群發短信等方式暴力催收。

值得注意的是,此前中原消費金融還陷入“迷之撒錢”的爭議,被疑應付監管,緊急退還違規收取的“砍頭息”。

“中銀莫名其妙打款給我,這是不是詐騙我貸款呢?”

“上午收到100,下午又收到129,什么情況,我好慌……”

“太意外了,就像新年紅包。”

去年年底開始,中銀消費金融(以下簡稱“中銀消金”)莫名給多名借款用戶退費的消費刷遍了朋友圈。用戶收到的轉賬金融不等,少則幾毛、幾元、幾十元、幾百元,金額較高的也超過千元。如有用戶收到0.91元、93.91元、1597.53元等等。

有趣的是,經詢問下,客服回應不一,“回饋老客戶”與“系統故障”兩種說法在借貸用戶間流傳。

有行業人士稱,中銀消金退款可能跟監管要求的持牌消費金融機構年化利率不能超過24%的監管利率紅線有關,實際上是退還之前違規收取的“砍頭息”。

雖然此次中銀消金向借款人退費的范圍和力度都很大,可遺憾的是并未贏得好評。多位借款用戶反映,中銀消金突然退款,“沒有提前通知也沒有任何解釋”。有用戶甚至因為退款過于突然、退款原因不明而上投訴平臺投訴,要求“按正規途徑退還該款項”。

新金融名人堂發現,這場看似無厘頭的紅包雨其實并沒有那么簡單。作為四大行中唯一的消費金融公司,不僅昔日風光消退,而且屢受詬病。融資縮水八成、業績下滑、數次違規被罰,被曝暴力催收、信用體系存在漏洞等負面纏身。除此之外,中銀消金代理渠道商亂收費的行為也備受置喙。此次“撒錢”或為監管強壓下的無奈之舉。

1 頻遭“砍頭息”投訴

此前,中銀消金的“煩心事”從未間斷。

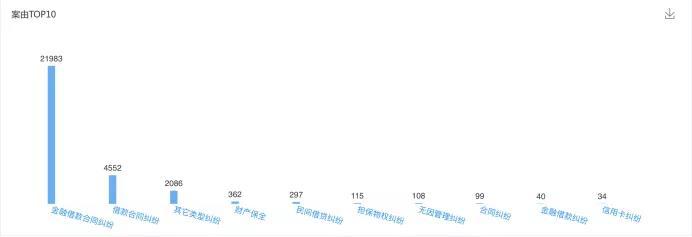

據一視財經調查發現,截止目前,中銀消金在聚投訴平臺的投訴貼超過1000條,投訴的內容包括高利貸、砍頭息、暴力催收、高額逾期費用、征信未結清等,其中被用戶投訴較多的要數高利貸、砍頭息。

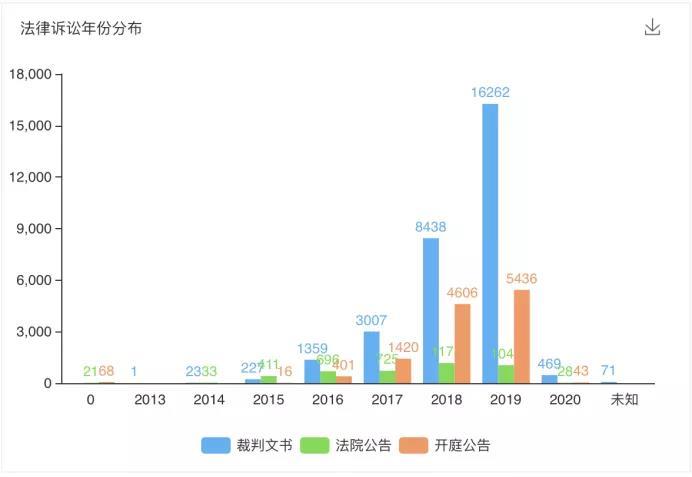

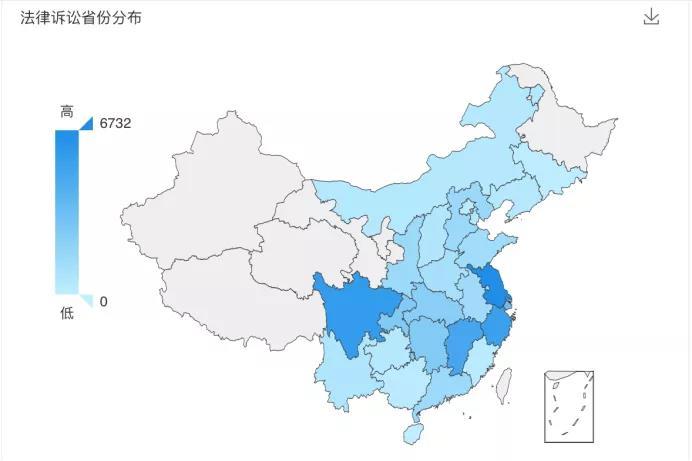

而根據企查查數據顯示,中銀消金因金融借款合同糾紛、借款合同糾紛起訴他人的裁判文書合計近26000份,遠遠超過其他持牌消費金融公司,堪稱“訴訟之王”。其中近2019年裁判文書就達16262件,涉及法律訴訟省份高達26個省級行政區域。

(以上數據來自企查查,數據截止1月14日)

其實,中銀消金的合規問題由來已久。早在2018年,公司就曾因存在“以貸收費”行為,接連吃了三張罰單,合計被罰金額近300萬元。

2018年5月28日,中銀因辦理部分貸款時,存在以貸收費的行為被上海銀監局處以138.68萬元的罰款。

10月10日,中銀因違背《征信業管理條例》被上海銀監局處以10萬元罰款。

三天之后,上海銀監局再度披露對中銀消金開出的罰單,并點名其存在三項問題,做出了“責令改正,并處罰款共計150萬元”的處罰。

根據上海銀監局的披露,被處罰的問題主要集中于違規收費和借貸風險方面。沒想到,事隔一年多,中銀消金觸及潛在借貸風險問題有增無減。

新金融名人堂發現,中銀消金旗下的新易貸微貸款、2345貸款王等都曾被屢屢投訴收取砍頭息。除此之外,其合作平臺也問題重重。中銀消金與還唄、樂貸款、新浪金融旗下有借、新浪卡貸等平臺均有合作。其中,新浪卡貸還作為貸款超市為多家現金貸平臺導流,而“新浪卡貸上全部都是714高炮”。 樂貸款更是出現在近日公安部查處的100款違法違規APP名單上。

步入2020年,針對網貸行業的監管日趨嚴格。據此前媒體報道,部分消金公司已經得到地方監管的口頭指導,開始調整現金貸利率至24%紅線以下。

而中銀消金作為一家銀行系持牌正規軍,在監管收緊的當下由此做法,既是意料之外又是情理之中。

早在2019年11月15日,中銀消金在官網發布了一則簡短公告,稱“尊敬的客戶,我司近期將逐步統一客戶逾期違約金收取標準,即‘根據實際逾期天數對貸款余額按照日息0.5‰收取’。特此公告。”

日息0.5‰的逾期違約金標準折合成年化就是18.25%,這個費率水平和銀行信用卡的收費水平接近。顯然,或許是由于監管的壓力,中銀消金在2019年的年末,終于宣布停止向借款人收取畸高的逾期費率,這或許可以解釋,為何中銀消金會向昔日的借款人發送“新年紅包”。

2 風險暴露,利潤下滑

依托中行作為大股東,中銀消金如今卻也逃不過資金的魔咒,負債結構單一、資金成本高,同時面臨更加嚴格的監管,恐怕其遇到了一定的發展瓶頸。

財務數據顯示,中銀消金2018年度歸屬于母公司所有者的凈利潤為5.59億元,同比低于2017年13.75億元的凈利潤額,下降幅度高達59.35%。

此外,中銀消金的現金及銀行存款資產大幅萎縮。2018年,其現金及銀行存款為0.62億元,約為2017年現金及銀行存款的3成。

從數據上看,中銀消金的業績呈現斷崖式下跌,多渠道融資已經成為迫在眉睫的任務。

上海銀保監局11月15日公布了中銀消費金融的增資情況,同期其注冊資本由8.89億元增至15.14億元。然而,中銀消金此次增資金額較先前計劃增資的35億元,縮水了82.14%。

迫于監管對于10倍杠桿的紅線要求,消金公司增資比較普遍。但股東增資的積極性也實際上跟公司的運營情況有關,加之目前的消費金融大環境也不是很樂觀,監管日漸趨嚴,所以資本的選擇也會很謹慎。

此次中銀消金的原股東博德創新、紅杉盛遠未跟進出資。也許能看出其對公司經營或持謹慎態度。

目前來看,中銀消金的消費信貸業務包括線上和線下兩大類業務。截至2018年末,中銀消費金融線上業務貸款余額32.64億元,較上年末下降29.58%,占貸款總額的比重降至9.05%,筆均貸款金額0.25萬元。截至2018年末,中銀消費金融線下業務貸款余額328.15億元,較上年末下降7.97%,其中新易貸信用貸和樂享貸分別占79.78%和19.53%。

業內人士表示,這種輕資產的公司,靠外部流量,渠道成本越來越貴。而隨著金融行業進一步開放,國外大金融機構進入中國市場,對于規模小的牌照公司沖擊也大,給他們的機會不會太多。

聯合資信在對中銀消費的評級報告中就說,資金來源較單一,融資成本較高,尤其是非銀行系消費金融公司面臨較大資金成本壓力。此外,為降低資金成本,短借長貸,會導致資產負債期限結構存在一定程度的錯配,面臨流動性風險。

在消費金融的戰場上,利率紅線進一步敲定,意味著持牌消金利用高利率覆蓋高風險的做法,達到快速拓展業務規模的目的,將難以延續。客群下沉是未來的整體發展趨勢,既要覆蓋高風險人群,又要滿足年化24%的要求,未來的路該如何走,或許成為了中銀消金最該思考的問題。

關鍵詞: 中銀消費金融