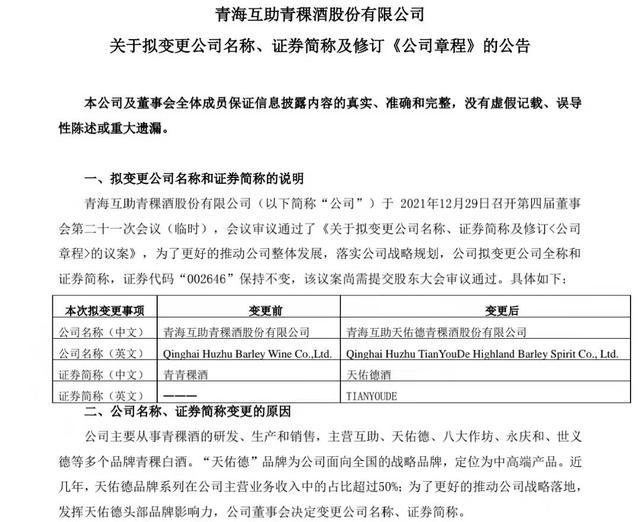

近日,資本邦了解到,上海偉測半導體科技股份有限公司(下稱“偉測科技”)沖刺科創板IPO進入“已問詢”狀態。

公司是國內知名的第三方集成電路測試服務企業,主營業務包括晶圓測試、芯片成品測試以及與集成電路測試相關的配套服務。公司測試的晶圓和成品芯片在類型上涵蓋CPU、MCU、FPGA、SoC芯片、射頻芯片、存儲芯片、傳感器芯片、功率芯片等芯片種類,在工藝上涵蓋7nm、14nm等先進制程和28nm以上的成熟制程,在晶圓尺寸上涵蓋12英寸、8英寸、6英寸等主流產品,在下游應用上包括通訊、計算機、汽車電子、工業控制、消費電子等領域。

財務數據顯示,公司2018年、2019年、2020年、2021年上半年營收分別為4,368.95萬元、7,793.32萬元、1.61億元、2.14億元;同期對應的凈利潤分別為641.17萬元、1,127.78萬元、3,484.63萬元、5,418.29萬元。

根據天健會計師事務所(特殊普通合伙)出具的《審計報告》(天健審〔2021〕6-331號),公司2020年的營業收入為16,119.62萬元,歸屬于母公司股東的凈利潤(扣除非經常性損益前后孰低數)為3,260.15萬元。同時,考慮A股行業分類與發行人相同的企業在境內市場的估值情況以及發行人2021年6月融資估值情況(增資對應發行人投后估值金額為32億元),預計發行人發行后市值不低于人民幣10億元。

因此,公司選擇《上海證券交易所科創板股票上市規則》第2.1.2條第(一)項規定的上市標準,即“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5,000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”。

本次募資擬用于無錫偉測半導體科技有限公司集成電路測試產能建設項目、集成電路測試研發中心建設項目、補充流動資金。

截至本招股說明書簽署日,蕊測半導體持有公司41.33%的股份,為公司的控股股東,駢文勝先生持有發行人控股股東蕊測半導體51.54%的股份,并通過蕊測半導體控制發行人41.33%的股份,為發行人的實際控制人。

偉測科技坦言公司存在以下風險:

(一)集成電路行業的周期性波動風險

公司主要業務是向集成電路行業中的芯片設計企業、封裝企業、晶圓制造企業、IDM企業提供測試服務,與集成電路行業的發展高度相關。全球集成電路行業在技術和市場兩方面呈現周期性波動的特點。

2011年到2012年,全球集成電路行業平穩發展;2013年到2018年,全球集成電路產業快速發展,銷售額快速增長;2019年,全球集成電路產業銷售額出現負增長;2020年,因新冠疫情的蔓延以及芯片需求的上升,“缺芯潮”持續演繹,行業發展回暖。2020年至今,集成電路行業處于景氣上升的周期,但不排除未來由于行業周期性波動而步入下行周期,從而對發行人的經營業績產生不利影響。

(二)集成電路測試行業競爭加劇風險

集成電路測試業務的主要經營主體包括獨立第三方測試廠商和封測一體廠商兩大類。兩類廠商的發展方向、競爭優勢、競爭策略不盡相同,雙方存在既競爭又合作的關系。相比封測一體廠商,獨立第三方測試廠商存在發展歷程短、業務和產能規模小、資本實力相對薄弱等劣勢。此外,隨著國內集成電路產業景氣度的上升,集成電路測試需求也不斷擴大,吸引各大測試服務商擴大產能、增加投入,市場競爭日趨激烈。公司若無法提升技術能力和產能規模,提供優良的服務,并與客戶建立長期良好的合作關系,將有可能在競爭中處于不利地位。

(三)公司發展需要投入大量資金的風險

集成電路測試行業屬于資本密集型行業,產能規模是集成電路測試廠商的核心競爭力的體現,為了維持公司的競爭力,公司需持續擴大測試規模,保證充足的測試產能。因此,公司需不斷添置測試機、分選機和探針臺等測試設備。截至2021年6月30日,公司固定資產及使用權資產中專用設備的凈值為63,809.03萬元,占公司總資產的比重為49.17%。若公司未來融資渠道、融資規模受限,導致發展資金短缺,可能對公司的持續發展和市場地位造成不利影響。

(四)公司經營業績無法保持持續快速增長的風險

2018年至2021年1-6月,公司營業收入從4,368.95萬元增至21,416.42萬元,年均復合增長率超過100%,實現了持續快速增長;公司扣除非經常性損益后歸屬于普通股股東的凈利潤分別為551.71萬元、1,053.86萬元、3,260.15萬元和5,365.25萬元,亦保持了持續快速增長。公司收入及凈利潤的持續增長主要受益于集成電路行業處于景氣周期、集成電路測試行業的國產化進程加速以及公司自身競爭力的提升。如果未來集成電路產業景氣度下降,行業競爭加劇,以及公司無法在技術實力、產能規模、服務品質等方面保持競爭優勢,或者公司未能妥善處理快速發展過程中的經營問題,公司將面臨經營業績無法保持持續快速增長的風險。

(五)技術更新不及時與研發失敗風險

隨著信息技術的發展,集成電路產品更新換代的速度越來越快,高性能、多功能的復雜SoC以及各類先進封裝形式的芯片漸成主流,公司研發的測試方案要不斷滿足高端芯片對測試的有效性、可靠性、穩定性以及經濟性的需求,研發難度大大增加。此外,客戶的測試需求也在不斷變化,各類定制化要求層出不窮,公司要隨之更新測試技術以適應市場的變化。如果公司未能在技術研發上持續投入,未能吸引和培養更加優秀的技術人才,可能存在研發的測試方案或開發的測試技術不能達到新型芯片產品的測試指標,導致研發失敗的風險,進而對公司的經營造成不利影響。

(六)固定資產折舊增加的風險

集成電路測試行業是資本密集型行業,固定資產規模較大是行業的典型特征。

報告期內,公司主營業務發展速度較快,固定資產投資規模也隨之逐年增加,2018年至2021年1-6月固定資產分別新增6,231.84萬元、12,445.03萬元、32,106.92萬元和14,477.48萬元,固定資產投資較高。報告期各期,公司固定資產折舊增加金額分別為711.12萬元、1,506.67萬元、3,168.36萬元和2,607.60萬元,同期歸屬于母公司所有者的凈利潤分別為641.17萬元、1,127.78萬元、3,484.63萬元和5,418.29萬元。若未來公司產能利用率不足,在固定資產投資規模增加的同時不能保持相應的營業收入增速,將會對公司經營業績產生不利影響。

(七)募集資金投資項目新增折舊及攤銷導致業績下滑的風險

本次募集資金投資項目實施后,將陸續新增固定資產投資,導致相應的折舊和攤銷大幅增加,募投項目未來完全投產后預計每年折舊及攤銷金額增加約5,000萬元。如果因市場環境等因素發生變化,公司經營業績成長水平或募集資金投資項目投產后盈利水平整體不及預期,募投項目新增的折舊及攤銷將對公司的經營業績產生不利影響。(陳蒙蒙)