因虛假宣傳以及貶低其他生產經營者的商品或服務,火星人不僅接連受到行政處罰,其廣告的真實性也引發外界質疑。

“同時爆炒一百個辣椒?三十分鐘內做好八道菜?”影視明星黃磊用火星人集成灶告訴大家,完成這些任務,完全沒問題。

近期,火星人廚具股份有限公司(下稱火星人)在證監會網站披露了更新后的招股說明書。該公司本次發行股數不超過4050萬股,募集資金扣除發行費用后的凈額,將投資于智能集成灶產業園項目、研發中心及信息化建設技改項目以及集成灶生產線升級擴產項目,投資金額共計人民幣(下同)8.79億元。

近年來,中國集成灶市場零售額規模及零售量年復合增速均達到30%以上,這也為火星人的營收帶來了上漲動力。據招股書顯示,2016—2018年及2019年1-6月(下稱報告期),該公司營業收入分別為3.44億元、7.00億元、9.56億元及4.73億元;同期歸母凈利潤分別為5375.62萬元、16313.42萬元、9234.78萬元及5564.00萬元。

不過,在營收有所增長的情況下,可以看到其2018年凈利潤有顯著降低,對此火星人表示,主要系公司實際控制人黃衛斌于當年增資1350萬股所確認的9366.42萬元股份支付費用所致。

此外,《投資時報》研究員注意到,火星人在報告期內曾因兩起廣告違規而受到行政處罰,其廣告的真實性也引發外界質疑。

銷售費用率高于同業 兩起廣告違規被罰

火星人成立于2010年4月,專業從事新型中高端廚房電器的研發、設計、生產與銷售業務。主要產品涵蓋集成灶、集成水槽、集成洗碗機等多個系列。

2019年初,火星人簽約黃磊為代言人。同期,該公司還與博采網絡簽約,開展數字化營銷。值得注意的是,該兩項廣告合同的金額都在500萬元以上。

就此,火星人廣告費用大幅提升。招股書顯示,報告期內,該公司廣告宣傳費占銷售費用的比例分別為27.13%、33.88%、35.98%、35.32%;同期營銷推廣費所占比例分別為15.75%、11.66%、12.93%以及12.94%。

而由于廣告營銷費用較為突出,致使火星人的銷售費用率快速攀升。據招股書顯示,報告期內,該公司銷售費用率分別為20.40%、17.77%、22.98%及29.59%。尤其是2019年1—6月,火星人的銷售費用率較2018年提升了6.6個百分點。

對此,火星人將主要原因歸納為兩點:其一,公司2019 年以來進一步加大了市場營銷的力度,加強了銷售隊伍建設,與之相關的廣告宣傳費、職工薪酬、營銷推廣費及電商費用較2018年上半年明顯增長,2019年上半年銷售費用占2018年全年的比重約63.78%;其二,由于廚電行業消費具有明顯的季節性,每年三、四季度是傳統的銷售旺季,公司2019年上半年的銷售收入占2018年全年的比例不到一半。

火星人進一步表示,隨著2019年下半年收入的產生,預計2019年全年的銷售費用率將會下降至與2018年相近的水平。

不過,即便有明星代言,也絕非一勞永逸。

通過翻閱招股書,《投資時報》研究員注意到,火星人在報告期內因兩起廣告違規而受到行政處罰。其一,2018年6月,因涉及虛假宣傳,火星人因違反廣告法第八條第(一)款相關規定,受到海寧市市場監督管理局處罰。其二,2019年10月,因貶低其他生產經營者的商品或者服務,火星人違反廣告法第十三條規定,受到海寧市市場監督管理局處罰。

究竟該如何在保持合規的前提下進一步提升自身品牌度?《投資時報》研究員嘗試聯系火星人相關負責人,截至發稿時為止,尚未收到回復。

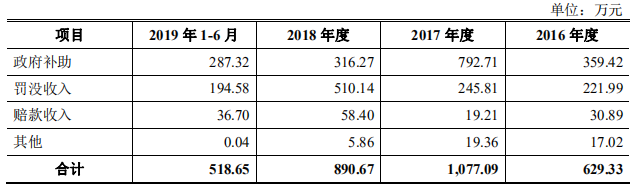

火星人營業外收入情況

數據來源:火星人招股書

2018年經銷商罰沒收入大幅提升

經銷商模式是火星人的主要銷售模式。據招股書顯示,報告期內該公司經銷收入占主營業務收入的比重在75%以上;同期公司經銷門店家數分別為761家、1096家、1383家和1494家,呈逐年遞增趨勢。

然而,快速增長的經銷門店數量,對于火星人而言可謂是一把雙刃劍。《投資時報》研究員注意到,在營業外收入之中,火星人對于經銷商的罰沒收入出現大幅波動。據招股書顯示,報告期內公司罰沒收入分別為221.99萬元、245.81萬元、510.14萬元及194.58萬元,2018年罰沒收入較之2017年同比提升107.53%。然而,2018年火星人的經銷門店數量的增長率僅為26.19%,較之2017年44.02%的增長率下滑了17.83個百分點。

令人不解的是,2018年度,在經銷商門店數量增速減緩的情況下,為何火星人對于經銷商的罰沒收入大幅增加?

對此,火星人并未給出回應。不過,《投資時報》研究員還是在招股書中發現了一些端倪。

在招股書中,經銷網絡管理被火星人設為主要的經營風險。招股書顯示,該公司對經銷商實施嚴格的規范化管理,與經銷商簽訂年度《特許加盟合同》并制定了高效可行的經銷商管理制度,對經銷門店裝修、商品陳列、廣告宣傳、銷售區域、售后服務等各個環節進行統一管理。隨著公司經銷門店的不斷增加和經銷網絡的不斷拓展。

但未來如果公司無法持續改善經銷網絡規范化管理程序,無法對經銷商執行有效管理,則可能會對公司整體品牌形象、營銷網絡的穩定性以及持續盈利能力產生負面影響。

如此看來,在門店增長率下降的情況下,2018年度罰沒收入出現激增,也使得火星人在經銷網絡管理方面的壓力逐漸顯現。

火星人與同行業可比公司償債能力指標對比情況

數據來源:火星人招股書

資產負債率高于可比公司

《投資時報》研究員注意到,火星人的償債指標表現并不樂觀。

招股書顯示,報告期各期末,該公司資產負債率分別為63.01%、56.70%、52.50%及48.09%,而同期可比公司資產負債率均值分別為46.00%、45.46%、41.32%、42.39%。不難發現,盡管報告期內火星人資產負債率逐漸降低,但仍遠高于可比公司平均水平。

與此同時,火星人同期的流動比率及速動比率均低于可比公司平均水平。

火星人對此表示,報告期內公司負債結構合理,資金周轉情況正常,日常經營創造現金的能力較強,貨幣資金充足,銀行授信額度保持在較高水平,公司可靈活安排償債期限。故此,雖然公司償債能力指標低于可比公司平均水平,但公司流動性風險較低。

除了廣告營銷費用及資產負債率較高,火星人的存貨也呈大幅上漲趨勢。招股書顯示,報告期內公司存貨賬面價值分別為4388.95萬元、7758.61萬元、12793.44萬元和15006.21萬元,呈逐年上升趨勢;存貨占流動資產的比例分別為24.41%、23.69%、34.88%和46.81%。

對此,火星人在招股書中表示,雖然公司已按照企業會計準則的有關規定足額計提了存貨跌價準備,但若未來市場發生巨大不利變化,導致公司出現大量客戶無法履行訂單、產品價格大幅下滑等情況,公司存貨將可能大幅計提存貨跌價損失,從而對公司的盈利水平產生重大不利影響。