42個正式工,管了1870億高鐵"巨無霸"!證監(jiān)會"火速"問詢:是資產管理公司嗎?有無獨立經營能力?

證監(jiān)會向京滬高鐵發(fā)問了!

1318公里中國最繁忙高鐵線路,一年發(fā)送旅客近2億人次,42個正式工+25個借調臨時工如何做到的,究竟是經營一家業(yè)務完整的公司,還是管理資產?

10月22日向證監(jiān)會遞交A股IPO申請的京滬高鐵,11月4日就收到證監(jiān)會關于公司定位自稱高鐵旅客運輸公司是否準確,是否為資產管理公司的質問。

證監(jiān)會問詢:

是否為資產管理公司?

10月份申請A股上市的京滬高鐵,因為招股書顯示只有67名員工(其中25人還是借調),備受關注,一家如此“巨無霸”的高鐵公司,總資產1871億元,怎么只有67人,人均管理資產28億元。

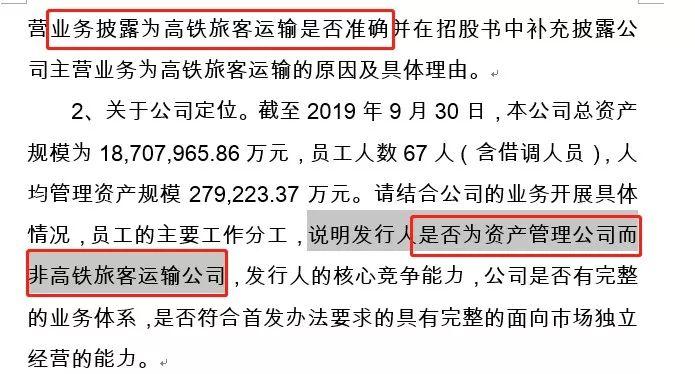

在給予京滬高鐵IPO申請反饋意見中,證監(jiān)會詢問京滬高鐵將主營業(yè)務定位為高鐵旅客運輸是否準確,并要求給出解釋原因及具體理由。更進一步提出公司是否為資產管理公司,請京滬高鐵結合公司的業(yè)務開展具體情況,員工的主要工作分工,說明是否為資產管理公司而非高鐵旅客運輸公司。

證監(jiān)會也要求京滬高鐵公司說明自己的核心競爭能力、是否有完整的業(yè)務體系、是否具有完整的面向市場獨立經營的能力。

實際運輸旅客的是各個鐵路局

之所以67個人管這么大公司,之所以證監(jiān)會問“主營高鐵旅客運輸是否準確”,因為這些業(yè)務都是委托給鐵路局在做,實際上高鐵公司并沒有直接從事高鐵旅客運輸,高鐵公司有的只是高鐵線路、車站這些資產,高鐵動車組、列車長、乘務人員這些都是鐵路局的。

京滬高鐵公司將主營業(yè)務定位為高鐵旅客運輸,具體主要包括收取高鐵票款和收取“過路費”,這兩類收入差不多各占50%。

(1)為擔當列車的旅客提供高鐵運輸服務并收取票價款;

(2)其他鐵路運輸企業(yè)擔當?shù)牧熊囋诰咚勹F路上運行時,向其提供線路使用、接觸網(wǎng)使用等服務并收取相應費用等。”

證監(jiān)會反饋意見認為,鑒于公司并不直接從事高鐵運輸服務,而是委托北京局、濟南局、上海局等進行從事高鐵運輸服務。因而必須解釋清楚是否真的是高鐵旅客運輸公司。

“請結合公司的具體情況及國內外類似公司行業(yè)模式分析說明,公司主營業(yè)務披露為高鐵旅客運輸是否準確并在招股書中補充披露公司主營業(yè)務為高鐵旅客運輸?shù)脑蚣熬唧w理由。”

那么,京滬高鐵公司究竟是管理高鐵線路和車站這些資產,還是為旅客提供運輸服務呢?

獨立經營能力受關注?

收入和成本,很多都是國鐵集團系統(tǒng)內關聯(lián)交易,成本定價不夠市場化。

報表上,京滬高鐵的收入和利潤還是不錯的,一年大約300億收入、100億凈利潤。京滬高鐵招股書顯示,2019年1-9月,營業(yè)收入250.02億元,凈利潤95.2億元;2016-2018年,營業(yè)收入分別為262.58億元、295.55億元、311.58億元;凈利潤分別為79.03億元、90.53億元、102.48億元。

然而,這里面收入有50%左右來自關聯(lián)方,成本有60%左右來自關聯(lián)方的鐵路局;京滬高鐵收入中有兩部分,一個是大家都比較熟悉的向旅客收取票款,另一個是收取使用高鐵線路的“過路費”,還有接觸網(wǎng)使用服務費、車站旅客服務費、售票服務費、車站上水服務費等。

票款和“過路費”等差不多各占50%。

報告期內,京滬高鐵公司關聯(lián)銷售金額分別為1,206,258.60萬元、1,397,576.62萬元、1,528,374.40萬元和1,288,539.54萬元,占營業(yè)收入的比例分別為45.94%、47.29%、49.05%和51.54%。

成本就是委托鐵路局幫做旅客運輸,當然要給鐵路局錢。京滬高鐵主要是委托北京鐵路局、濟南鐵路局、上海鐵路局,報告期內,發(fā)行人關聯(lián)采購金額分別為874,749.84萬元、999,781.50萬元、1,056,800.04萬元和723,879.18萬元,占營業(yè)成本的比例分別為57.76%、62.74%、64.84%和61.06%。

這里面就有個定價的問題,收入和成本兩端,都要大量的關聯(lián)交易,定價是否公允,是否可持續(xù)。京滬高鐵的稱,委托運輸管理費屬于單一來源采購,無非關聯(lián)方市場價格,京滬高鐵公司與受托鐵路局通過協(xié)商方式確定。

從京滬高鐵的招股書中可以看出,公司的實控人國鐵集團并不如京滬高鐵那般賺錢,國鐵集團2018年的凈利潤為僅為20.45億元,2019年上半年還微虧2.05億元;而國鐵集團旗下各個鐵路局不少是虧錢的。

與京滬高鐵關聯(lián)交易的北京局、濟南局、上海局,2018年凈利潤分別為-61.39億元、-6.72億元、17.09億元;2019年上半年凈利潤分別為-15.44億元、1.56億元、77.07億元。

京滬高鐵與各個鐵路局,手心手背都是國鐵集團的肉,關聯(lián)交易怎么定價,誰多拿一點誰少賺一點,該怎么平衡定價?

與京滬高鐵二線競爭關系如何?

原本大家以為京滬高鐵上市,募資會要收購京滬高鐵二線,然而并不是,是收購一條虧損的線路,證監(jiān)會也關注京滬高鐵與京滬高鐵二線的競爭關系。

證監(jiān)會問:預估(京滬高鐵)達到飽和狀態(tài)所需時間及其他條件,公司現(xiàn)有業(yè)務目前是否已基本達到飽和狀態(tài),未來增長空間是否已相對有限。

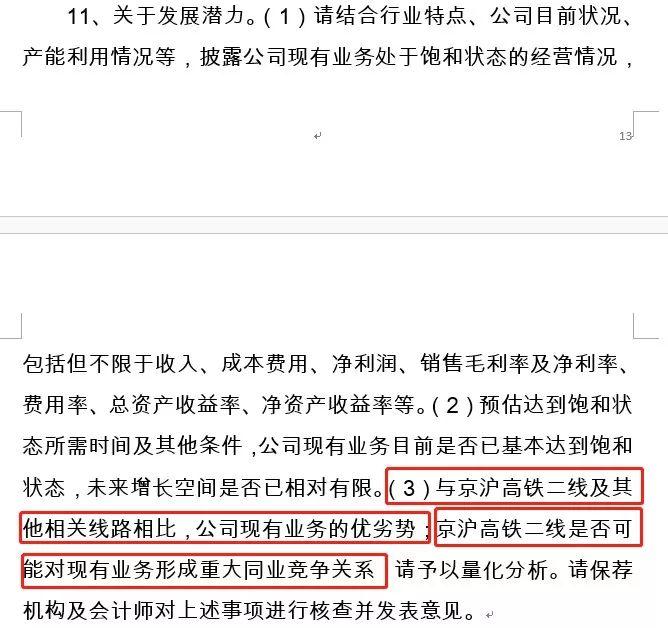

與京滬高鐵二線及其他相關線路相比,公司現(xiàn)有業(yè)務的優(yōu)劣勢;京滬高鐵二線是否可能對現(xiàn)有業(yè)務形成重大同業(yè)競爭關系,

擬募資收購500億對價虧損線路股權

此次A股IPO,京滬高鐵擬發(fā)行不超過 75.57億股,發(fā)行后總股本不超過 503.77億股;所募集資金凈額擬全部用于收購京福安徽公司 65.0759%股權,收購對價為 500億元,收購對價與募集資金的差額通過自籌資金解決。

招股書顯示,京福安徽公司近一年一期的凈利潤分別為-12.00 億元、-8.84 億元,尚處于虧損狀態(tài),主要是由于正在運營的合蚌客專和合福鐵路安徽段開通時間尚短,商合杭鐵路和鄭阜鐵路仍在建設中,京福安徽公司仍然處于市場培育期。

證監(jiān)會問:(1)請分析披露上述虧損的原因及未來效益情況,分析收購后對公司財務狀況及經營成果的影響。(2)請補充說明收購的必要性和可行性,與現(xiàn)有業(yè)務是否具有協(xié)同性。