本報記者 許潔 見習記者 張安

二次交表一個多月后,2月28日早間,瑞爾集團正式通過港交所聆訊。此前其曾于2021年7月首次交表,但因招股書到期失效,首次沖刺上市失敗。招股書顯示,截至目前,瑞爾集團業績虧損仍在擴大。

值得關注的是,此次通過聆訊對于瑞爾醫療而言,不僅在上市進程上更進一步,更有可能緩解其背負的對賭壓力。

高薪養醫

銷售成本高企

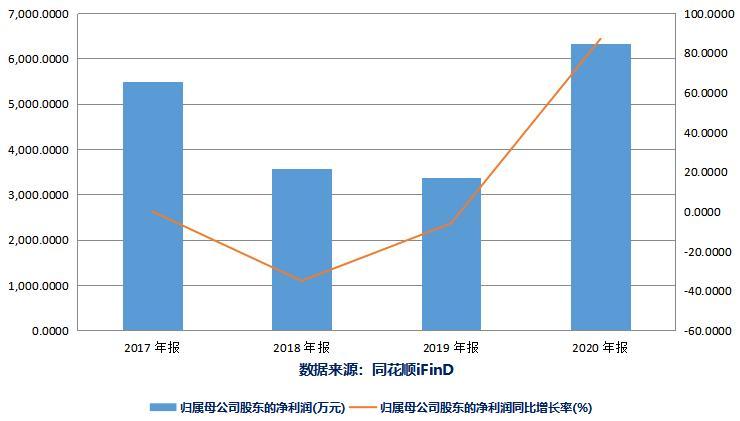

從業績表現來看,近年來瑞爾集團的營收逐步增長,但其一直不能實現盈利,且虧損還在持續擴大。

招股書顯示,2019財年、2020財年、2021財年以及截至2021年9月30日止的6個月,瑞爾集團收入分別為約10.8億元、11億元、15.15億元及8.41億元。不過上述報告期內,瑞爾集團持續虧損,虧損金額分別為約3.04億元、3.26億元、5.98億元及4.64億元。

從招股書數據來看,虧損的一部分原因在于銷售成本一直居高不下。2019財年、2020財年、2021財年以及截至2021年9月30日止的6個月,瑞爾集團的銷售成本分別為9.17億元、9.88億元、11.51億元以及6.54億元,占總收入的比例分別為84.8%、89.9%、75.9%以及77.7%。

從明細來看,主要原因在于雇員福利開支占比較高。2019財年、2020財年、2021財年以及截至2021年9月30日止的6個月,員工開支占比始終保持在50%以上,分別為4.63億元、5.02億元、5.85億元以及3.53億元。

對此,某三甲醫院醫生對《證券日報》記者表示,牙醫具有較強的獨立性,一般的口腔治療只需要一名醫生及一臺設備就足夠。一名牙醫只需要一個小門面就可以撐起一家小型口腔診所,醫生對機構的依賴度并不是特別高。這種情況下,企業招攬醫生的最有效手段就是高薪。瑞爾集團也在招股書中明確表示,由于牙醫的短缺,公司已經并預計將繼續為其提供更有競爭力的報酬。

另一方面,招股書顯示,2019財年、2020財年、2021財年,瑞爾集團的毛利分別為人民幣1.64億元、1.1億元及3.64億元,毛利率分別為15.2%、10.1%及24.1%。

通過聆訊

對賭壓力大減?

公開資料顯示,瑞爾集團定位口腔醫療領域,旗下擁有定位高端口腔醫療服務的瑞爾齒科和定位大眾口腔醫療服務的瑞泰口腔。公司歷史最早可追溯到1999年在北京創立的第一家口腔診所。

根據招股書數據顯示,在過往的10年中,公司服務患者約740萬人次。根據弗若斯特沙利文數據顯示,從2020年的總收入統計來看,其占高端民營口腔醫療服務市場份額的24.1%,是該領域最大的服務提供商。截至2021年9月30日,瑞爾齒科在一線城市運營51家口腔診所,而瑞泰口腔在一線及核心二線城市運營7家口腔醫院及53家口腔診所。

值得關注的是,2019財年、2020財年及2021財年,瑞爾集團總資產分別為18.76億元、19.03億元、23.51億元。負債方面,2019財年、2020財年及2021財年,公司的凈流動負債分別為1.53億元、27億元及31億元;總負債分別為35.12億元、39.31億元、48.07億元,簡單來看,總負債已經高于總資產。

流動負債的大規模增加背后,或與瑞爾集團早前的業績對賭有關。

在瑞爾集團的發展歷程中,曾通過發行可轉換可贖回優先股完成多輪融資,也借此引入眾多明星資本的支持。其中包括啟明創投、凱鵬華盈、高盛集團、普思資本、高瓴資本、淡馬錫等多家機構。

但眾多資本支持,也是有代價的。招股書顯示,根據截至2020年3月31日生效的股東協議,如果公司于2020年12月31日前沒有合格的首次公開發售,優先股的任何股東可通過書面通知要求公司贖回。由于這些優先股有被贖回風險,故一直列入公司的負債之中。但截至2020年12月31日,瑞爾集團并未完成上市。

為此,瑞爾集團一邊積極謀求上市,一邊同股東簽署文件延后贖回日期。根據公告顯示,瑞爾集團分別于2021年1月29日及2021年8月12日與股東簽署文件,將贖回日期延后,最新的延后贖回日期為2023年12月31日。

而此次,瑞爾集團通過港交所聆訊,上市進程向前又邁出一步。若其后續完成上市,相關優先股的贖回壓力或許就不存在了。

(編輯 孫倩)

關鍵詞: