近年,華塑科技主營業務收入不斷增加,但應收賬款也逐年走高。并且,該公司產品結構單一,H3G-TA系統銷售收入占業務收入九成以上。

受益于“新基建”等相關產業政策推動,后備電池市場快速發展。近期,杭州華塑科技股份有限公司(下稱華塑科技)即向深圳證券交易所遞交招股說明書,申請登陸創業板。

本次IPO,華塑科技擬公開發行人民幣普通股(A股)不超過1500萬股,擬募集資金5.19億元,用于“電池安全監控產品開發及產業化建設項目”“研發中心建設項目”“營銷服務網絡升級建設項目”以及補充流動資金。

查閱華塑科技招股書,《投資時報》研究員注意到,2018年、2019年、2020年(下稱報告期),華塑科技主營業務收入增長的同時,應收賬款也逐年走高。并且,公司產品結構單一,H3G-TA系統銷售收入占業務收入九成以上,研發費用率亦低于同業可比公司。

針對以上情況,《投資時報》研究員電郵溝通提綱至華塑科技相關部門,截至發稿尚未得到公司針對具體問題的回復。

產品結構單一

華塑科技專注于電池安全管理領域產品的設計與研發,主要包括后備電池BMS、動力鉛蓄電池BMS、儲能鋰電BMS等產品。

查閱華塑科技招股書,《投資時報》研究員注意到,報告期內,華塑科技營業收入分別為8604.51萬元、1.07億元及2.06億元,年均復合增長率為54.69%。經過多年發展,華塑科技形成了以H3G-TA系統、H3G-TV系統和H3G-TS系統等后備電池BMS為主,以動力鉛蓄電池BMS和儲能鋰電BMS為輔的產品體系。

整體來看,華塑科技主營業務收入以H3G-TA系統銷售收入為主。報告期各期,H3G-TA系統銷售收入分別為7132.89萬元、9671.26萬元和1.76億元,占主營業務收入比例分別為82.92%、90.16%和85.49%,產品結構較為單一。

值得注意的是,隨著一系列利“鋰”政策的發展以及鋰電池自身的優勢,該行業發展形勢大好,而鉛蓄電池的市場正在被鋰電池擠占,鉛蓄電池甚至面臨被鋰電池技術替代的危機。

然而,從數據可以看到,華塑科技業務收入九成以上都來自鉛蓄電池,鋰電池業務收入占比很小。

對此,華塑科技在招股書中表示,隨著技術進步,鋰電池獲得了快速發展,應用領域不斷拓展,鋰電池在后備電源領域應用占比有所提升。若出現因鋰電池等新電池技術快速發展而擠占鉛蓄電池的市場份額,同時公司未能及時獲取相應的電池BMS技術優勢、被競爭對手搶占先機擴大市場占有率等情形,公司將面臨新產品技術替代的風險,對經營業績產生不利影響。同時公司在后備電池BMS、動力鉛蓄電池BMS、儲能鋰電BMS業務領域,也將直面更多廠商激烈競爭。

應收賬款高企 毛利率下降

華塑科技業務收入逐年走高的同時也使公司應收賬款水漲船高。

報告期各期末,華塑科技應收賬款余額分別為3789.33萬元、5522.79萬元和1.38億元,占營業收入比例分別為44.04%、51.48%和67.21%。尤其是2020年,應收賬款增長率高達150.59%。

盡管華塑科技主要客戶為維諦集團、萬國數據、高新興等行業內知名企業,經營狀況較好,但應收賬款大幅增加會給公司現金流帶來一定的壓力。

另外,該公司成本主要由直接材料組成,包括IC芯片、線束、電阻、電容、電感、MOS管、PCB、塑膠件等。報告期內,華塑科技直接材料占主營業務成本的平均比例為70%以上,原材料價格波動會對公司經營成本產生一定的影響。

同時,由于受產品價格下降、原材料成本上升等因素,華塑科技主營業務毛利率整體呈下降趨勢。報告期各期,公司主營業務毛利率分別為50.47%、45.89%和46.78%。

華塑科技處在電池安全管理行業,將取得的科技成果應用于主要產品中,對持續提升產品性能和品質、豐富產品布局及降低生產成本具有關鍵性作用,是公司核心競爭力的重要組成部分,也是公司產品業務規模得以持續增長的基礎。

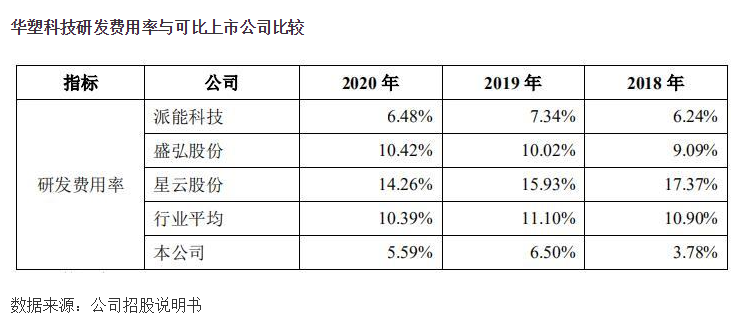

然而,查閱華塑科技招股書,《投資時報》研究員注意到,2018年、2019年、2020年,華塑科技研發費用分別為324.95萬元、697.48萬元和1150.13萬元,研發費用率分別為3.78%、6.50%和5.59%,三年研發費用總和達兩千萬。

對比同行業可比上市公司,報告期內,盛弘股份研發費用率分別為9.09%、10.02%和10.42%;星云股份研發費用率分別為17.37%、15.93%和14.26%,是華塑科技研發費用率的將近三倍。行業平均研發費用率分別為10.9%、11.1%和10.39%,均遠高于華塑科技。

不僅如此,華塑科技的專利數據也不容樂觀。截至2021年5月底,華塑科技累計已授權專利20項,其中發明專利12項、實用新型專利4項、外觀設計專利4項,以及軟件著作24項。而星云股份已經獲得發明專利授權21項,實用新型專利授權116項、外觀設計專利授權36項,軟件著作權52項。(李沐陽)