在營收增速有所下降的背景下,紫燕食品凈利潤在2020年出現大幅上漲。整體來看,費用減少以及補貼增長是該公司當期凈利潤上升的重要原因。

繼鹵味“三巨頭”絕味食品、周黑鴨、煌上煌陸續登陸資本市場后,上海紫燕食品股份有限公司(下稱紫燕食品)的IPO之路也再進一步。

紫燕食品是國內規模化的鹵制食品生產企業,主營業務為鹵制食品的研發、生產和銷售,主要產品為夫妻肺片、百味雞、藤椒雞等,以雞、鴨、牛、豬等禽畜產品及蔬菜、水產品、豆制品為原材料的鹵制食品,應用場景以佐餐消費為主、休閑消費為輔。

此次IPO,紫燕食品擬首次公開發行股票不超過4200萬股,募集資金總額將由實際發行股數和根據詢價結果確定的發行價格確定。募集資金扣除發行費用后,紫燕食品將投入于生產基地、倉儲基地、研發檢測中心、信息中心的建設項目和品牌建設及市場推廣項目。

費用降低致凈利潤大幅上漲

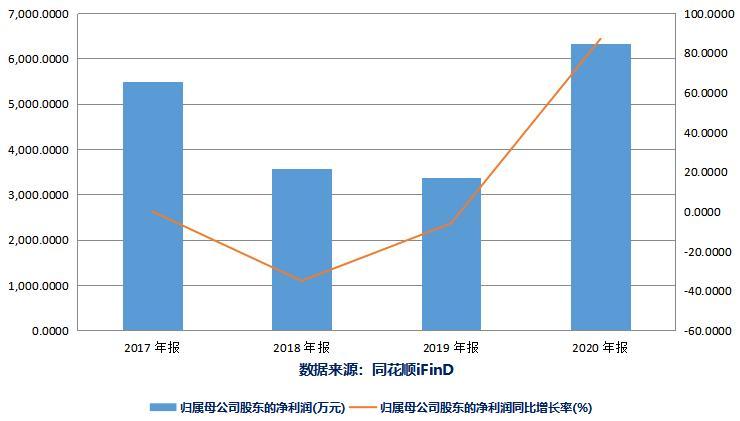

《投資時報》研究員查閱紫燕食品招股書注意到,2018年、2019年、2020年、2021年1—6月(下稱報告期),該公司營業收入分別為20.02億元、24.35億元、26.13億元和14.05億元。其中,2019和2020年的增長率分別為21.60%和7.31%,增速略有下降。

從產品種類來看,紫燕食品主要產品為鮮貨產品,具體包括夫妻肺片、整禽產品、香辣休閑產品等。報告期內,鮮貨產品收入分別為18.76億元、22.49億元、23.60億元和12.48億元,占營業收入的比例均在九成左右。其中,夫妻肺片是明星單品,期內銷售收入占總體營業收入均達到三成以上。

從地域來看,紫燕食品華東地區的營業收入占比均在75%左右,其他地區占比低于三成,銷售區域較為集中,市場集中度較高,導致該公司難以通過廣告等形式在全國范圍內提高品牌知名度。

對此紫燕食品表示,華東區域經濟較為發達、人口稠密、人均消費能力較高,因而在華東區域投入的市場拓展資源較多。若未來華東區域消費習慣發生變化或鹵制食品市場競爭激烈導致紫燕食品市場份額下滑,將會對該公司經營業績造成一定影響。

報告期內,紫燕食品凈利潤分別為1.23億元、1.36億元、3.88億元和1.73億元,2019和2020年的增長率分別為10.44%和184.84%。可以看到,2020年該公司營業收入同比增長僅為7.31%,但凈利潤增長率卻超過180%,為何會出現這種情況?

查閱紫燕食品招股書,《投資時報》研究員發現,報告期內,紫燕食品2020年的期間費用相比2019年減少1.86億元,同比下降47.04%。具體來看,銷售費用減少了0.74億元,管理費用減少了1.08億元。

對此紫燕食品在招股書中表示,2018年、2019年公司管理費用金額較高,主要因為對員工進行股權激勵,分別確認股份支付0.58億元、1.2億元所致,致使前一年利潤基數減少。2020年,公司銷售費用大幅下降,主要因為公司依據新收入準則要求將此前計入銷售費用的產品配送費用計入營業成本所致。

同時,報告期內,紫燕食品計入損益的政府補助分別為1479萬元、2091萬元、5251萬元和3380萬元,2020年的政府補貼金額也大幅超過2019年二倍。整體來看,費用大幅減少以及補貼增長是該公司當期凈利潤大幅增長的重要原因。

毛利率低于同行

《投資時報》研究員查閱該公司招股書注意到,報告期內,紫燕食品綜合毛利率分別為25.40%、25.46%、30.45%和27.09%,而同行業公司綜合毛利率分別為42.10%、42.69%、43.21%和42.53%。可以看到,該公司毛利率水平均低于煌上煌、絕味食品、周黑鴨等同行業可比上市公司平均水平。

紫燕食品在招股書中解釋稱,與同行采用單體加盟店與直營門店方式不同,公司采用以經銷為主的連鎖經營模式,給與經銷商一定的利潤空間。

目前,經銷模式收入占公司營業收入的比重在95%左右。整體來看,由經銷商負責門店培訓、管理及監督等工作,從而降低自行開發終端加盟門店在時間、成本上的不確定性以及對終端渠道的管理復雜度,的確可以實現業務規模的快速拓展,提升紫燕食品市場開拓和渠道管理的效率,但同時也給整體利潤分配與終端加盟門店的管理帶來隱患。

一方面,紫燕食品通過給予經銷商返利,保障不同地區經銷商均有合理的利潤空間,主要產品在經銷模式平均售價與直營模式平均售價差異率整體在35.00%—45.00%之間,差異即下游銷售渠道的利潤空間,差異率越大,下游毛利空間越高,這侵蝕了一定的毛利潤。

另一方面,紫燕食品并不直接參與終端門店管理,只是對門店規范操作、產品品質、衛生環境等方面進行不定期抽檢和定期巡檢管理,門店食品質量管控方面的日常管理工作由經銷商進行執行,這也容易出現管理不嚴的情況。報告期內,紫燕食品就出現過針對食品安全的行政處罰。

若經銷商不能及時根據門店發展狀況及時優化或改進相關管理團隊、提高門店經營管理能力,則紫燕食品將面臨一定的食品質量管控方面風險,進而對經營效益、品牌形象造成不利影響。

短期償債能力遭遇挑戰

報告期各期末,紫燕食品資產總額為11.77億元、17.16億元、19.68億元和19.42億元,資產總額穩步增長。同期,資產負債率分別為58.84%、51.26%、54.35%和52.28%,遠遠高于21.01%、19.79%、21.05%和25.08%的同行業上市公司資產負債率均值。

根據招股說明書顯示,紫燕食品2020年及2021年1—6月流動負債分別為7.51億和7.74億,同期現金及現金等價物余額分別為2.54億元和0.38億元,流動負債是同期現金及現金等價物余額的2.96倍和20.37倍,差距顯著。

同時,紫燕食品的流動比率分別為0.47、0.62、0.79和0.66,速動比率分別為0.34、0.49、0.67和0.49,同期同行業上市公司的平均流動比率分別為4.01、3.67、3.68和3.51,平均速動比率分別為3.07、2.75、2.65和2.78。兩個重要的短期償債指標均顯示,紫燕食品與同業上市公司相比存在不小的差距。

對此,紫燕食品在招股說明書中解釋稱,報告期內,為進一步整合提升產能,公司投入較多自有貨幣資金建設新廠房、購置機器設備,導致公司流動比率、速動比率低于同行業上市公司。

同時,《投資時報》研究員注意到,紫燕食品實際控制人鐘懷軍于2020年3月及9月與深圳聚霖成澤、上海智祺及嘉興智錦、福州悅迎、寧波康同、深圳商源盛達、深圳江河盛達、嘉興智潞、桂久強簽署對賭協議。

協議顯示,如果紫燕食品未能在2022年12月31日前向中國證監會或證券交易所遞交IPO申請公開發行股票并上市,投資方有權要求實際控制人或其指定的第三方在收到投資方的書面通知后的兩個月內,回購投資方所持有的全部或部分公司的股權。由此來看,紫燕食品的上市窗口期已逐漸收窄。(卓逸)