隨著國內“硬科技”產業快速發展,海上風電海纜龍頭中天科技(600522.sh)持續進行產業布局。

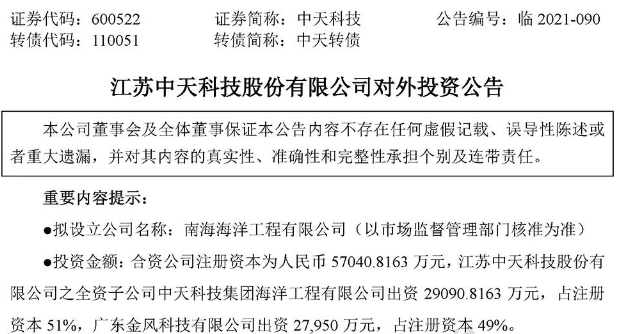

12月15日,中天科技發布公告,全資子公司中天海洋工程擬與廣東金風科技共同出資設立南海海洋工程有限公司,從事海上風電工程承包業務,承接海上風電基礎施工、風機安裝、維護等工程服務,注冊資本5.7億元,中天海洋工程出資占比51%。

自2009年以來,中天科技在國內海纜市場份額始終保持第一,2020年海洋營收占比10%,毛利占比最高達34.1%,毛利率達42.8%。在碳中和大背景下,公司業務將持續受益,公司的海洋業務和新能源相關業務將成為強勁的業績新增量。

主營業務結構持續優化

中天科技作為知名的光通信產品供應商,中國光纖光纜“五巨頭”之一,同時也是重要的電力、海洋裝備產品供應商,現已形成以新能源為突破、海洋經濟為龍頭、智能電網為支撐、5G通信為基礎、新材料為生長點的產業布局,主營業務結構持續不斷優化。

從業務范圍來看,中天科技圍繞電線電纜產業的布局是非常廣泛和深入的。據公司介紹,目前已經躋身全球十大電信基礎設施品牌、OPGW光纜長度市占率全球第一、穩居海上風電海纜龍頭。

2020年,公司總營收440.65億、同比增長13.55%。其中,光通信業務收入80.6億、占比18.29%,電力傳輸收入100.02億、占比22.69%。實現歸母凈利潤22.75億、同比增長16.04%。

其中,最有亮點的還是公司的海洋系列業務。公司海洋板塊主要包括海纜和海上風電EPC總包業務。自2009年以來,公司國內海纜市場份額始終保持第一。2020年海洋營收占比10%,毛利占比最高達34.1%,毛利率達42.8%。

華西證券指出,公司2020年業績穩健。公司始終堅持多元化穩健經營發展的戰略,其海洋業務業績有望持續釋放。此外,隨著光通信需求上升,碳中和有望加速新業務發展。

公司還積極布局新能源業務,2020年新能源材料相關收入、毛利分別約為15億元、1億元,毛利率約7%。碳中和背景下,光伏行業和儲能裝機需求景氣,公司的新能源業務將持續受益。

公司高度重視科技創新,2020年公司研發費支出12.17億元,同比增加10.16%,占營收比重為2.76%,研發投入占比加速增長,加快研發核心競爭力的先進產品和技術,助推企業高質量發展。

值得一提的是,2021年上半年,中天科技在大芯數光纜阻燃性能技術研究方面取得重大突破,288芯高透光率非金屬阻燃光纜的成功開發,首次解決了光纜行業內阻燃光纜燃燒時透光率低的問題。

2021年上半年財報顯示,中天科技實現營業收入243.76億元,凈利潤3.13億元,歸屬于上市公司股東的凈利潤為2.45億元。

三季報凈利下降系計提減值

值得注意的是,今年第三季度公司發生巨額資產減值損失,導致業績大幅下滑。

最新三季報顯示,中天科技第三季度營收130.17億,同比增長37.55%,歸母凈利潤2.42億,同比下滑51.61%;前三季度營收373.93億,同比增長23.16%,歸母凈利潤4.87億,同比下滑69.11%。

中天科技指出,營收增長主要是子公司海纜產品在本季度集中交付確認收入增長所致。而凈利潤下滑,則是高端通信業務遭遇黑天鵝,中天科技進行了計提存貨減值。公告顯示,2021年前三季度,中天科技各類資產減值損失合計為20.84億元。

根據其7月份發布的公告,中天科技及其下屬經營高端通信業務的控股子公司,截至2021年6月30日,合并口徑預付款項21.35億元對應原材料供應商交付不及預期、應收賬款5.12億元逾期、扣除已收到的預收款項后剩余未交付存貨貨值11.07億元,上述事項可能導致公司產生損失的風險。

中天科技于2020年9月開始籌劃中天海纜分拆到科創板上市,并于2021年5月27日獲得上交所受理。但根據今年8月30日公告,中天科技以“考慮到自身經營情況及未來業務戰略定位”為由,終止本次分拆中天海纜至科創板上市并撤回申請文件。

原計劃分拆上市的子公司中天海纜,主要從事海底光纜、海底電纜、海底光電復合纜及電力電纜業務,受益于海上風電當前市場的高度景氣,中天海纜今年上半年凈利潤超過5億元。

興業證券研報指出,若剔除減值損失及其對所得稅的影響,預計Q1Q2Q3單季度實現利潤總額(減去所得稅之前的利潤)約為6.55億元、9.95億元、11.50億元,同比增速分別為34.11%、-5.80%、63.19%。

此外,華西證券、國盛證券、天風證券等多家機構也發布研報,看好公司發展,給出了“買入”評級。天風證券認為,公司從單一的光纖光纜板塊,持續擴張形成5G光通信、電力、海洋、新能源四大業務板塊,并且每個領域市場地位均保持前列,具備較強的穿越周期穩成長能力。(記者 趙潔)