因能夠省去大量人力及租金成本、投放位置靈活等優勢,無人售貨機在一、二線城市已隨處可見。

近日,中國最大的無人零售經營商,北京友寶在線科技股份有限公司(下稱友寶在線)正式向港交所遞交招股書,擬香港主板IPO。截至2021年12月31日,友寶在線的點位網絡由超過10萬個自動售貨機點位及附屬點位組成,遍布中國288個城市及31個省級行政區。

本次IPO并非友寶在線首次尋求上市。2016年2月24日,友寶在線在新三板掛牌,后于2019年3月12日摘牌。該公司還曾沖刺創業板,但于2021年2月25日終止了創業板上市計劃。不過友寶在線仍廣受資本青睞,螞蟻集團、中金資本、中泰資本、春華資本等知名機構均是其股東。

但近幾年來,友寶在線發展面臨內外雙重隱憂。一方面,公司近兩年累計虧損13億元,合伙人模式存在不確定性,研發費用持續走低;另一方面,無人零售領域賽道硝煙又起,生鮮、食品、物流公司紛紛入局,友寶在線先發優勢或將被削減,競爭加劇壓力倍增。

兩年虧損13億

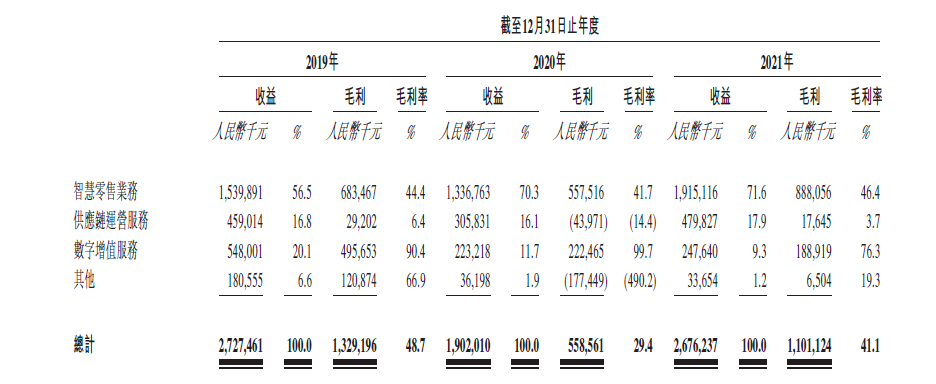

2019年、2020年、2021年(下稱報告期),友寶在線分別實現營業收入27.27億元、19.02億元、26.76億元,2020年、2021年營業收入同比增長率分別為-30.26%和40.71%。受疫情影響,2020年公司業績水平大幅縮水,2021年的營收也尚未恢復到2019年的水平,整體業績增長停滯不前。

報告期內的2019年,該公司尚且能實現凈利潤3964.9萬元,時至2020年和2021年就分別由盈利轉為虧損11.84億元和1.88億元,兩年累計虧損超13億元。同期,公司毛利率狀況也并不可觀,由2019年的48.7%驟降至2020年的29.4%,2021年又回升至41.1%,整體盈利能力也是呈現下降趨勢。

對此,友寶在線在招股書中解釋稱,因新冠疫情影響,公司部分自動售貨機及迷你KTV所在的公共場地被要求關閉,客流量及銷售活動均受到了不利影響,因此2020年公司收益大幅下降,虧損近12億元。

整體來看,友寶在線主營業務主要分為智慧零售業務、供應鏈運營服務、數字增值服務及其他業務四個板塊。智慧零售業務指通過自動售貨機零售商品來獲取收益;供應鏈運營服務指通過商品批發、機器銷售與租賃以及相關硬件支持服務收費來收益;數字增值服務主要通過向廣告客戶提供數字廣告服務收取服務費來收益;其他板塊主要指迷你KTV服務。其中,智慧零售業務是友寶在線的核心業務,報告期內該板塊收入分別為15.40億元、13.37億元和19.15億元,占同期營收比重分別為56.5%、70.3%及71.6%,占比持續提升。

從四個業務板塊來剖析2020年巨年虧損原因,《投資時報》研究員發現2020年公司智慧零售業務板塊營收同比下降13.18%,供應鏈運營服務營收減少三分之一,毛利率最高的數字增值服務收入下滑過半,迷你KTV收入僅剩兩成,業務收入全方位下降。

到了2021年,友寶在線智慧零售業務與供應鏈運營服務收入回升至正常水平,但仍沒有挽回虧損局面。友寶在線數字增值服務及迷你KTV業務仍遭受疫情重創,未來充滿不確定性。

依賴合伙人模式

疫情除了給友寶在線的營業收入造成巨大沖擊之外,還使其商業模式發生轉變,弱化了直營模式,強化了合伙人模式。

直營模式是指公司自行選取設立自動售貨機的合適場所,承擔營運成本以及獲得全部收益。合伙人模式是指,合伙人協助公司尋找潛在點位,承擔點位開發成本、場地使用費及水電費,從自動售貨機商品銷售收入中獲得分成(20%—30%),點位的運營仍由公司負責。

2020年,友寶在線開始開發合伙人模式,該模式使其業務延伸至多個城市,快速拓展點位網絡,點位數量由2020年初的8.09萬個擴張至2021年末的10.27萬個。報告期內,源于合伙人模式運營的點位收入分別占總收入的9.2%、40.1%及55.3%,逐漸成為重要營收來源。

值得注意的是,智慧零售業務作為友寶在線業績的臺柱,卻過度依賴于合伙人模式。2021年,友寶在線智慧零售業務收入19.2億中近六成源于合伙人模式點位所得。截至2021年12月31日,友寶在線擁有的10.27萬個點位,其中近七成點位由合伙人拓展。

點位網絡是自動售貨機零售的基礎,友寶在線的收入很大程度上受點位數量及其覆蓋率影響,收入增長速度取決于新點位擴展速度,點位網絡對友寶在線的重要性不言而喻。倘若友寶在線無法維持合伙人模式的現有規模、挽留現有點位合伙人或吸引新點位合伙人,點位網絡擴張計劃可能會被中斷,可能會對友寶在線的業務、財務狀況及經營業績產生重大不利影響。

研發費用持續走低

據弗若斯特沙利文數據顯示,中國無人零售市場滲透極低。相較于美國的21.9臺、日本的20.0臺及歐洲的6.1臺,2021年中國每千人口擁有自動售貨機的平均數量僅為0.7臺。不過有關滲透率預計到2026年可增長至19.5%。由此可見,自動售貨機在線下零售場景具有廣闊的發展前景。因此,預計中國自動售貨機零售市場規模將從2021年的人民幣271億元增長至2026年的人民幣799億元,復合年增長率為24.0%。

近兩年來,數家企業紛紛入局無人零售領域,順豐孵化無人零售項目“豐e足食”,瑞幸咖啡推出無人零售咖啡機,元氣森林計劃鋪設智能貨架,每日優鮮收購“在樓下”等等,對原有業務渠道進行補充和延伸。友寶在線不得不與飲品公司、綜合物流公司、便利店品牌及其他零售渠道競爭,競爭的加劇將對友寶在線的市場份額及盈利形成考驗。

值得一提的是,友寶在線在招股書中表示,“不斷進行研發以改善核心技術,對公司未來的增長以及保持競爭力至關重要”。不過,據招股書數據顯示,友寶在線報告期內研發開支卻逐年降低,2019年至2021年分別為5730萬元、4148萬元和3676萬元,分別占同期總收益的2.1%、2.2%和1.4%,無論是研發實際投入資金還是研發費用率,雙雙呈現下降趨勢。(卓逸)