區塊鏈概念從2016年開始興起,到2017年下半年隨著比特幣飆升達到頂峰,再到2017、2018年之交央行打擊ICO和虛擬數字貨幣交易后進入低潮,在這一年多時間里幣圈出盡了風頭,吸引了大量資金,也吸引了大量眼球,相對來說鏈圈則是埋頭苦干、籍籍無名。而實際上這一年多來鏈圈一直在苦練內功,區塊鏈在行業的有了大量應用,無論是跨境支付、保險、公證、醫療、知識產權交易,都有非常多的優秀應用和案例,而更為突出和重要的則是在供應鏈金融領域。

供應鏈金融一直是行業關注焦點,一方面中國作為制造業大國,每年全國在應收賬款、票據等方面的總金額高達數十萬億人民幣,市場容量極大,另一方面供應鏈金融領域的創新對于降杠桿和助力“中國制造2025”戰略都有著重要意義,層次不可謂不高。而區塊鏈技術的去中心、去信任、天然結算等特性正好為供應鏈金融解決了信息不對稱、缺少可信中心、支付結算復雜等問題,從而在這一領域展現出前所未有的活力。

一、供應鏈金融現狀

供應鏈是物流、資金流和信息流這“三流”的有機結合,當然后來又加入了商流的概念,傳統上這“三流”都有相應的服務商,“三流”的整合也有大量成熟方案,但所有這些基礎工作最終的目標都是服務于供應鏈金融,解決整個鏈上的融資成本、資金使用率等問題。

對于供應商而言,賬期長、融資成本高,都是制約企業自身發展和擴大規模的因素,甚至因為資金鏈緊張而命懸一線;對核心企業而言錢不是問題,如何更高效的利用這些資金從而產生效益卻是重大課題,同時核心企業還特別關注如何將上游供應商牢牢控制在自己手中,從而在行業競爭中取得優勢地位;銀行則著眼于火眼金睛,確保信息真實有效,確保融資風險可控。

隨著技術發展和金融市場放開,供應鏈金融表現出了很大的活力和新的特征,比如利率市場化之后銀行之間競爭加劇,比如保理、P2P等的發展使得資金提供方多元化,比如互聯網和物聯網的發展使得信息流轉的效率極大提升。但是問題仍然存在,應收賬款不同于票據那樣易于流通,應收賬款質押融資成本高,核心企業的信用無法傳遞到二、三級供應商,供應商處于多個供應鏈之中無法融通,虛假倉單、重復質押問題難以解決,等等等等。

但是區塊鏈的出現,為行業提供了一個完美的解決方案,區塊鏈+供應鏈,成為了一個全新開端。

二、區塊鏈技術特性

簡單回顧一下區塊鏈給我們帶來什么。首先區塊鏈技術不是新技術,而是點對點通訊、加密算法等原有技術的一種整合利用,卻為我們帶來了深刻變化和深遠影響。

首先區塊鏈提供了無需第三方中心的可信的網絡:

1.所有交易信息都由區塊鏈網絡臨時選擇節點記錄,沒有第三方中心,不受個人、組織控制;

2.所有節點的數據實時同步,單獨節點失效不影響整個體系;

3.所有交易都經過簽名,他人無法篡改。

這些優點非常誘人,這也是區塊鏈技術引起行業關注的原因。但與此同時,區塊鏈公鏈誕生之初卻還存在很多問題:

1.非常消耗資源。隨機暴力計算耗費大量計算機資源和電力,以至于目前全球消耗巨量電力在進行這一工作;

2.記賬效率底下。隨機暴力計算帶來另一個問題就是要控制好隨機數計算的難度,不能太難,否則大家都無法獲得,交易很難被記錄,也不能太簡單,否則很容易產生多個人同時獲得滿足要求的數字,從而使得區塊鏈上有多人分別記賬產生分叉。因此需要有個平衡點,而平衡點又造成了第一比特幣記賬效率很低,大約7分鐘才能產生一個區塊,平均每秒只能記錄7筆交易;同時雖然概率很小,但是理論上存在多人同時記賬的可能,從而使得區塊鏈產生分叉,最終將通過拋棄一條分叉的方式來解決,從而使得被拋棄分叉上的所有交易失效,帶來重大損失。

3.51%攻擊。一旦有人控制了整個網絡51%以上的計算能力,將能夠跑得比別人更快,從而控制區塊的分叉,從而進行拋棄分叉的攻擊。

存在這些缺陷的技術無法進行有效行業應用,因此產業界對此進行了改進,特別從共識機制入手改造。

由于行業應用和比特幣有重大區別,記賬節點并非任何人都能夠來承擔,而是往往由幾大代理機構進行,就像一個聯盟中的巨頭,因此區塊鏈衍生出聯盟鏈的概念,區分于比特幣這樣完全公開的公有鏈。

聯盟鏈的共識機制只需要在若干聯盟成員之間達成,不需要通過隨機數計算的方式來決定記賬者,通過投票機制、輪流機制等多種方式完全能夠唯一的、有效的決定下一個區塊的記賬者,這就徹底解決了比特幣網絡中存在的消耗資源、分叉、51%攻擊等所有問題,從而使得區塊鏈技術商用成為現實可能。

三、區塊鏈如何改變供應鏈金融

1.一個典型的傳統供應鏈金融案例

以生產制造型核心企業供應鏈為例。傳統模式中按照慣例:

(1)核心企業和一級供應商之間產生了應收賬款,一級供應商和二級供應商之間同樣也產生了應收賬款。

(2)銀行對核心企業有著大量授信,但是對一級供應商就非常謹慎,對二級、三級供應商幾乎不會提供授信。

那么當一級供應商需要資金進行采購時,他有幾種選擇,一是向核心企業尋求融資,二是以應收賬款質押向銀行融資,三是應收賬款保理。二級供應商需要資金時就比較困難了,他無法向核心企業尋求融資,憑借與一級供應商之間的應收賬款又很難從銀行獲得融資,應收賬款保理也比較困難。至于三級供應商往往只能自求多福了。

2.傳統供應鏈金融主要問題

實際上在現階段供應鏈金融主要問題在于:

(1)應收賬款無法直接流通。核心企業與一級供應商之間的應收賬款由于有核心企業的資質承諾,因此一級供應商可以據此進行融資,但是往上游傳遞受阻,二級、三級供應商無法利用核心企業的資質,存在融資難問題。

(2)融資成本高。供應商以應收賬款質押獲得的短期資金,融資成本高,占用銀行風險計量資本,提升了杠桿率。

(3)信用環境差。在倉單質押等場景中,頻發偽造虛假倉單騙貸的案件,各個環節的真實性、可靠性存疑。

(4)第三方介入這一業務困難重重。因為本身缺少可靠資質,在銀行主導的供應鏈金融服務和核心企業主導的供應鏈金融服務中夾縫生存,既不具有資金優勢,又不具有上下游產業鏈優勢。

綜上,實際上所有的問題都歸結到信任二字。因為信任無法從核心企業傳遞到一級供應商、二級供應商、三級供應商,因此上游中小供應商難以獲得融資,即使能獲得成本也非常高;同時缺少信任與監督機制,業務數據的真實性得不到保證造成案件頻發;最后缺少被供應鏈參與方信任的資質,第三方想要成功做大供應鏈金融也是難上加難。

3.區塊鏈帶來的變化

區塊鏈提供的是一個去中心化的信任機制,正是用來解決供應鏈金融痛點的最合適的技術。

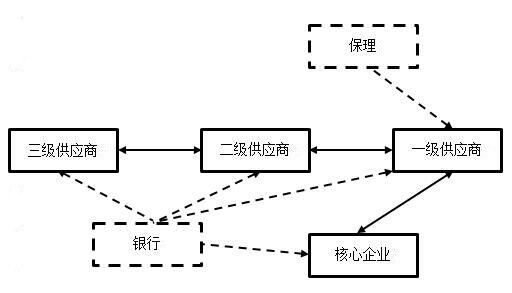

如果將所有的參與方都放到區塊鏈上(如下圖所示),所有節點共享同樣的信息,那么以上問題都迎刃而解。

(1)可拆分、可流通的應收賬款。將應收賬款以數字資產形式存于鏈上,核心企業與一級供應商之間的應收賬款實際上成為了數字資產,這種數字資產可拆分、可轉讓、可追溯,一級供應商可以將之作為支付工具,拆分支付給二級供應商,三級供應商收到的是可以追溯到核心企業信用的數字資產,其價值顯然高于傳統模式中一級供應商提供的應收賬款。這種資產即使無限傳遞,也始終可以保有核心企業背書的資信。

(2)降低融資成本。應收賬款一旦可以流通、支付,鏈上企業之間的支付問題就迎刃而解了,完全可以采用這種數字資產進行支付,不再需要進行質押融資,最多承擔保兌費用即可。

(3)解決融資難問題。對于中小供應商,持有核心企業資信的應收賬款對應的數字資產,如果需要向鏈外企業進行支付,也能夠更為容易地從銀行、保理等獲得資金,徹底解決以往融資難的問題。

(4)降杠桿。一方面降低企業杠桿,另一方面減少銀行風險資本占用,對于整個社會而言完全符合“降杠桿”的基本方向。

(5)提供銀行、核心企業之外的第三方運營能力。由于區塊鏈保障了數據不被篡改,完全不同于傳統中心化模式下各方擔心第三方運營方篡改數據,這種模式保證了運營方在數據方面的可信,也就提供了傳統模式下所不具備的第三方運營的可行性。

四、供應鏈資產上鏈的思考

供應鏈金融中應收賬款融資、預付賬款融資、動產融資三種模式中資產如何上鏈是一個很值得關注的問題。

比特幣的鏈上交易最大的特點是價值傳遞隨著交易完成而完成,而在供應鏈金融中則不同,應收賬款、預付賬款、動產都是在鏈下存在的,并沒有在區塊鏈上有對應的資產,無法直接在鏈上進行可信交易和轉移,因此必須要通過數字孿生等手段進行物理-數字世界的關聯。

應收賬款、預付賬款相對而言較為容易,二者都是天然可以數字化的資產,收付雙方完全可以自行在鏈上對各自的應收、預付賬款進行登記并且互相確認,從而形成有效的鏈上契約,后續此類資產完全可以在鏈上自由流動。在需要進行融資時,出資方進行貿易真實性審核后即可實施后續步驟,相對而言完全具備鏈上數字化交易的條件。

而動產融資則有了變化,與可以數字化、同質化的賬款不同,動產作為實物,規格、品質、狀態多樣,其真實性和價值很難完全準確的進行評估確認,這也是以往偽造倉單騙貸等案件頻發的原因。在鏈上完成的動產質押,即使在鏈上合法進行了轉移、流通,但一旦發生質權保全,真正的價值并非來自于鏈上,而是來自于對物理世界質物的占有,只有質物的真實性和價值得到保證,才能完成這一動作。

現在有許多方案試圖解決真實世界的物理物品和鏈上資產的綁定,但是目前來看并沒有十分有效的方法,應該說這個問題在區塊鏈出現之前就已經出現(也正是此前案件頻發的原因),而區塊鏈自身亦不能夠解決這一問題,還需要通過物聯網技術的發展,對實物物體的信息采集、評估、監控、管控技術成熟后,方能真正產生殺手級應用。

五、總結與展望

綜上我們看到,不同于其它領域的某些應用,為了區塊鏈而區塊鏈,甚至造作出很多偽需求,區塊鏈在供應鏈金融中的應用是水到渠成、自然而然的,區塊鏈的特性完全解決了供應鏈金融目前存在的痛點和問題,甚至對國家層面的“降杠桿”政策有著積極作用。

而更進一步看,除了在境內供應鏈金融中發揮重大作用,在跨境供應鏈金融中,由于信任關系、監管方式、資金管控都比境內環境更為復雜,通過采用區塊鏈技術更有助于在復雜環境下建立起技術剛性保證的信任機制,同時利用數字貨幣無阻礙流通的方式可以提供暢通的跨境價值流通機制,對于這種場景而言,我們認為區塊鏈有更廣闊的應用價值和前景。